Основной тенденцией рынка офисной недвижимости г. Киева в 2014 году стал дисбаланс спроса и предложения торговых площадей в Киеве и других крупных городах Украины. Об этом говорят аналитики компании UBG в своем аналитическом обзоре.

Предложение рынка офисной недвижимости

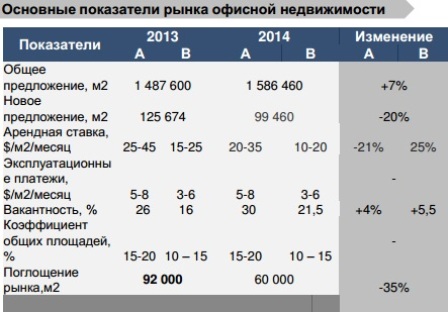

По результатам 2014 года объем завершенных проектов на рынке офисной недвижимости составил 99 460 м2, увеличив столичный рынок на 7%. В структуре нового предложения доминируют объекты класса "В", представленные следующими бизнес-центрами: БЦ Форум Виктория Парк (2 очередь) по адресу пер. Ахтырский, 7 (GLA - 16 000 м2), БЦ Лагода, ул. Полевая,21 (GLA - 18 000 м2), БЦ Сигма, бул. И. Лепсе,6 (GLA - 18 000 м2), офисный центр Домино (GLA - 8 810 м2), БЦ по ул. Горького, 64 (GLA - 3 700 м2), БЦ Demeevsky по ул. Краснозвездной, 119 (GLA - 3 700 м2).

Общий объем площадей класса "А" увеличился за счет открытия БЦ IQ Business Center арендуемой площадью 32 100 м2. Объект расположен на пересечении бул. Дружбы Народов и ул. С. Струтинского.

Таким образом, общее предложение качественных офисных помещений в Киеве на конец 2014 года составило 1 586 460 м2.

Согласно данных компании UBG в 2015 году ожидается увеличение общего предложения рынка офисной недвижимости на 5%. К открытию заявлено 8 бизнес-цетров суммарной арендуемой площадью 79 195 м2., что на 20% ниже показателей предыдущего года.

Текущая конъюктура рынка офисной недвижимости создает неблагоприятные условия, в первую очередь, для девелоперов.

Рост пассивного спроса способствует дальнейшему снижению арендных ставок, повышению требований к условию аренды и качеству офисных помещений со стороны арендаторов, и, соответственно, приведет к понижению уровня капитализации и увеличению сроков окупаемости.

Анализ спроса рынка офисной недвижимости

Текущая ситуация в стране негативно повлияла на активность арендаторов. На рынке наблюдается значительное снижение количества ротаций.

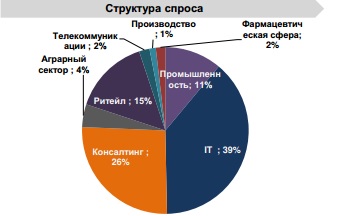

В структуре спроса по-прежнему продолжают лидировать компании сферы информационных технологий, консалтинговые компании (юридические, страховые, коллекторские и т.д.), ритейл сектор, промышленная, фармацевтическая сфера и т.д.

Стоит отметить, что на рынке практически все транзакции связанные с переездом, а не выходом новых компаний.

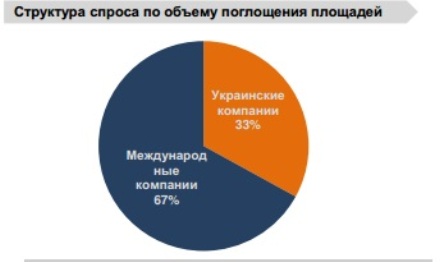

По итогам 2014 года большинство транзакций завершенных в бизнес-центрах "В" класса. В лидерах по объему поглощенных офисных площадей остаются международные компании, которые занимают 67% рынка профессиональной офисной недвижимости. Соответственно, украинские компании поглощают 33% объема рынка.

Вакантность

В связи со снижением активности арендаторов на фоне растущего предложения мы наблюдаем увеличение доли свободных площадей.

По итогам 2014 года вакантность в классе "В" за счет ввода новых объектов выросла на 2% и составила 21,5%. В классе "А" уровень вакантности остается на уровне 30%.

Арендные ставки на рынке офисной недвижимости

Из-за влияния текущей экономической ситуации, в том числе колоссальных валютных изменений, на рынке офисной недвижимости существенно понизились арендные ставки.

В классе "А" диапазон заявляемых арендных ставок составляет 20-35 $/ м2/мес. В классе "В" - 10-20 $/ м2/мес. (без НДС и эксплуатационных платежей).

В связи с изменением курса доллара, управляющие компании бизнес-центров практикуют краткосрочное фиксирование курса доллара на уровне 13 UAH = 1 USD. А в непрофессиональных офисных объектах, в том числе и класса "С", курс доллара фиксируют на уровне 10-11 UAH = 1 USD. Либо предоставляют скидку 15-25%. Для новых арендаторов уровень снижения арендных ставок составил 20-30%.

За счет повышения уровня вакантности и дальнейшего роста предложения на рынке офисной недвижимости, мы прогнозируем дальнейшее снижение арендных ставок в столичных бизнес-центрах.

Тенденции и прогнозы рынка офисной недвижимости

- Текущее состояние офисного рынке характеризуется активностью девелоперов, влияющей на рост нового предложения. По итогам 2014 года прирост предложения на рынке офисной недвижимости Киева составил 99 460 м2, увеличив объем рынка на 7%. В структуре нового предложения доминируют объекты класса "В".

- В 2015 году к открытию заявлено 8 бизнес-центров суммарной арендуемой площадью 79 195 м2: БЦ Форум Вест Сайд, БЦ по ул. Жилянская, 32-36, ТОК на ул. Зоологическая, 54/1, БЦ пр-т . 40-летие Октября, офисный центр на ул. Горького, 46, Престиж Холл по ул. Нижний Вал, 63, Retroville в составе МФК на пр-те Правды, 47.

- Ввод в эксплуатацию крупнейшего бизнес-центра класса "А" Sky Towwers (GLA - 130 000 м2) ожидается в 2016 году. Данный проект составит высокую конкуренцию действующим БЦ и повлечет за собой стремительное увеличение вакантности и снижение арендных ставок.

- На рынке по-прежнему сохраняется дисбаланс спроса и предложения. Объем рыночного поглощения по итогам 2014 года существенно ниже аналогичного периода прошлого года. Почти все сделки являются переездами присутствующих на рынке компаний.

- По итогам 2014 года большинство транзакций приходится на бизнес-центры "В"класса. В лидерах по объему поглощенных офисных площадей остаются международные компании наиболее развивающихся сфер деятельности: IT, консалтинговые (юридические, страховые, коллекторские и т.д.), производственные, сфера телекоммуникаций.

- Крупные компании (от 5 тыс. м2) в качестве альтернативы аренды рассматривают покупку офисного здания или строительство офисного центра "под себя". Некоторые девелоперы готовы участвовать в данных проектах и строить built-to-suit объекты с гарантированной продажей готового офисного центра.

- Вакантность офисных помещений столицы продолжает расти. Средний уровень для класса 2В" составил 21,5%, для класса "А" - 30%.

- Вследствие девальвации национальной валюты и сокращения спроса уровень арендных ставок, выраженных в долларах снизился в среднем на 28%.

- На фоне экономической депрессии и продолжающихся военных действий в стране отсутствуют предпосылки для восстановления спроса на офисные помещения в ближайшей перспективе.

ПОКАЗАТЬ ОБЗОР ПОЛНОСТЬЮ

Источник: www. utgcompany. com

2400

2400

.JPG)