Экономическая и политическая ситуация в стране негативно отразилась и на рынке гостиничной недвижимости г. Киева и других крупных городов Украины. Резкое падение туристического потока в Украину, завышенные цены на гостиничные номера - основные тенденции 2014 года.

Количество туристов, посетивших Украину

Согласно официальным данным Государственной службы статистики Украины, до недавнего времени наиболее посещаемыми местами в Украине являлись курорты Крыма. Ежегодно АРК принимал 6-7 млн. туристов. Из них: Ялта - 2,26 млн. (в 2013 году), Алушта - 1,09 млн. (в 2013 году). После аннексии полуострова, в 2014 году совокупный туристический поток пропорционально снизился на указанную величину.

В структуре туристических потоков 2010-2013 г.г. наблюдались ярко выраженные тенденции:

- рост доли туристов из стран СНГ (с 72,6% в 2010 году до 79,8% в 2013 году);

- сокращение доли туристов из стран Европы (с 25,3% в 2010 году до 18,3% в 2013 году).

При этом, 41,7% всех гостей Украины в 2013году были жители Российской Федерации.

Принимая во внимание вооруженные конфликты между странами, опасность нахождения в Украине, ограничения правительства РФ на въезд в страну, можно констатировать, что большая часть из этой категории отказалась от посещения Украины в 2014 году.

Кроме того, из-за пропагандируемой посольствами и консульствами опасности нахождения в Украине, гости из дальнего зарубежья (Китай, Индия, страны Западной Европы, Латинской Америки) перенесли поездки. А туристы из европейских государств-соседей (Польши, Румынии, Венгрии, Словакии, Германии) чаще посещали приграничные регионы Украины (Галичину, Буковину, Закарпатье) и Киев.

Учитывая посещение страны в 2013 году 24,7 млн. чел., в 2014 году страну посетили около 7,6 млн. человек (-69,3%).

Количество туристов в Киеве

По данным Главного управления статистики г. Киева, на протяжении последних семи лет, начиная с 2007 года столица Украины ежегодно принимает порядка 1,8 млн. туристов, а в 2013 году город посетили 2,17 млн. человек побил предыдущие рекорды. По итогам Управления туризма КГГА, в 2014 году Киев посетили 1,83 млн. чел., сокращение за год составило 24,6% (2,429 млн. чел. в 2013 году).

Положительный прирост внутреннего туризма на +8,2% до 903 тыс. (834,5 тыс. в 2013 году) не смог нивелировать негативные изменения сокращения иностранного туристического потока на -41,8% до 927 тыс. (1 594,1 тыс. в 2013 году).

Размещение в номерном фонде Киева

Согласно информации ГУ статистики г. Киева, по итогам 2013 года в местах коллективного размещения людей были приняты 1,2 млн. чел. (порядка 53,6% от общего количества туристов) относительно 2012 года прирост составил 6,5% или в абсолютном выражении - 70,7 тыс. чел.

Принимая во внимание снижение количества туристов и гостей столицы в 2014 году (-24,6% относительно 2013 года), наблюдалось пропорциональное падение людей, воспользовавшихся услугами объектов гостиничного хозяйства Киева.

Предложение рынка

По данным управления туризма КГГА, на конец 2014 года в городе функционировало 165 объектов, предоставляющих услуги временного размещения людей (общей вместительности 18 500 мест), увеличившись с начала года на 1 единицу. Среди них, туристам и гостям города предлагаются: гостиницы разных категорий, 27 действующих комплексов, апартаментов, порядка 50 малых отелей на 20 и менее номеров, 36 хостелов, общежития гостиничного типа, санатории и другие средства размещения, не отвечающие современным требованиям.

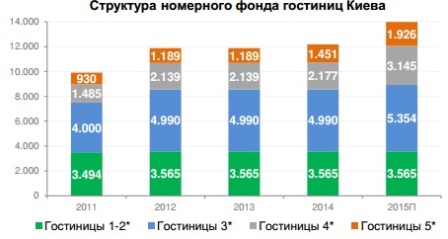

По данным управления туризма в Киеве зафиксировано 12 122 гостиничных номера, структуру которых формируют:

- гостиницы категории 5* - 11,9%

- гостиницы категории 4* -17,9%

- гостиницы категории 3* - 41,0%

- гостиницы категории 1-2* - 29,2%.

В Киеве продолжается укрепление позиций международных операторов: в Украине функционируют международные бренды: Hyatt, Radisson Blu, InterContinental, Holidat Inn; Wyndham Hotel Group вышел на рынок брендом средней категории Ramada Encore, Accor hotels начал развитие с открытия Ibis, Fairmont Rafflts Hotels International реализовал Fairmont Grand Hotels, а Hilton Hotels&Resorts открыл первый в Украине пятизвездочный гостиничный комплекс Hilton Kyiv.

Рыночное предложение в 2014 году пополнилось гостиницами Hilton (5*) и гостиницей Мануфактура (4*).

Даты открытия остальных, заявленных на 2014 год, были перенесены на более поздние сроки до улучшения макроэкономической ситуации в стране.

Стоимость размещения

Характерной особенностью 2014 года и ответом на девальвацию национальной валюты стал переход всех гостиниц категории 5* и большинства из категории 4* на ценообразование в евровалюте.

В результате, стоимость размещения в 5* гостиницах взлетела на 90,9%. И даже открытие гостиницы Hilton и дополнительное усугубление и без того острой конкуренции в наиболее дорогом сегменте не привело к какой либо весомой коррекции "прайсовой" стоимости номера.

Гостиницы удерживают цены (избегая демпинга и снижения доходов), чтобы иметь возможность вернуть прибыль после окончания кризисной ситуации.

По итогам 2014 года средняя стоимость размещения в гостиницах Киева по классам составляла для 5* гостиниц - 6 229 грн., для 4* гостиниц - 1 983 грн., для 3* гостиниц - 830 грн., со средневзвешенным значением по трем сегментам 2 183 грн. (+ 17,4% по итогам года).

Среднее значение стоимости по классам 3-5* в динамике демонстрирует устойчивую цикличную тенденцию: после 2 лет спада наступает подъем. По результатам 2014 года относительно 2013 года средневзвешенное увеличение стоимости по рынку составило 17,4%. На изменение показателя повлиял рост цен размещения в 5* гостиницах на +90,9%, 4-звездочных - на +30,8% и 3-звездочных - на 6,6%.

Размещение в гостиницах Киева сопровождается разнообразными акциями (третья ночь в подарок, бесплатные ранний заезд/поздний выезд/трансфер/завтрак); существенными скидками для корпоративных клиентов и новых постояльцев, специальными "летними" предложениями (прямое снижение цены, дисконты); подарками и поощрениями для гостей.

Заполняемость номеров

Первое полугодие 2014 года на рынке гостиничной недвижимости Киева отличалось антирекордом. Нестабильная экономическая ситуация, вооруженные конфликты в Киеве и на Востоке страны, аннексия Крымского полуострова, неразвитая туристическая инфраструктура столицы и Украины в целом привели к уменьшению количества туристов, посещающих Украину, снижению времени их пребывания в городе/период проживания в гостиницах. А сворачивание бизнеса и уход с рынка некоторых иностранных компаний, сокращение рабочих мест и падение реальных доходов украинцев, отказ от путешествий/командировок внутри страны и в столицу, способствовали достижению заполняемости действующих гостиниц на уровне исторического минимума, делая рынок менее доходным/убыточным для инвесторов, затягивались или переносились сроки открытия новых объектов.

Не стало панацеей для рынка и второе полугодие - обостряющийся вооруженный конфликт на Востоке Украины и затяжная АТО не способствовали улучшению туристического облика столицы.

Кроме прочего, киевский гостиничный рынок становится весьма конкурентным: к существующему фонду на 2015-2016 годы заявлены открытию не мене 8-ми гостиниц категории 3-5 звезд, что увеличит предложение на 1 807 номеров (или 14,9%).

По итогам года коэффициент заполняемости гостиниц столицы 3-5* сократился до 30,4%. Столь низкое значение ключевого показателя функционирования столичного рынка заставляет владельцев отелей прибегать к вынужденному полному, временному или частичному закрытию для сокращения операционных расходов и минимизации уровня затрат.

Ключевые тенденции

- Нестабильная экономическая ситуация, вооруженные конфликты в Киеве и на Востоке страны, аннексия Крымского полуострова, затяжная АТО привели к уменьшению количества туристов, посещающих Украину, а сворачивание бизнеса и уход с рынка иностранных компаний, сокращение рабочих мест и реальных доходов украинцем способствуют отказу граждан от путешествий/командировок внутри страны и в столицу.

- Неразвитая туристическая инфраструктура Киева и Украины в целом снижают время пребывания туристов в стране и, соответственно, период их проживания в гостиницах.

- Киевский гостиничный рынок становится весьма конкурентным - обеспеченность Киева гостиницами и другими местами размещения соизмеримы с развитыми городами Европы, с учетом количества посещаемых город туристов.

- Постепенное укрепление в Киеве позиций международных гостиничных операторов.

- Продолжает наблюдаться рост доли номерного фонда гостиниц высокого сегмента (4* и 5*) до 28,9% с ценообразованием в евровалюте в условиях сокращения платежеспособного спроса и введения большинством компаний политики по сокращению затрат. Как результат - дисбаланс спроса и предложения.

- Можно прогнозировать качественные изменения рынка при сохранении количественных показателей (номеров гостиничного фонда) усовершенствование/реконструкция существующих гостиниц, введенных в эксплуатацию во времена СССР, переход устаревших и несетевых гостиниц под управление национальных и международных сетевых операторов.

- На фоне роста конкуренции между гостиницами и падения количества посещающих город туристов, наблюдается недостаточная заполняемость на уровне исторического минимума, что приводит к необходимости коррекции стоимости проживания прямыми и непрямыми методами, и, в свою очередь, заставляет отельеров прибегать к крайним мерам - вынужденному полному, временному или частичному закрытию управляемых объектов для сокращения операционных расходов и минимизации уровня затрат.

- В результате совокупного негативного влияния внешних факторов и падения коэффициента заполняемости доходность в пересчете на номер в киевских гостиницах продолжает демонстрировать падение.

- Учитывая задекларированные к вводу в эксплуатацию в ближайшие годы гостиницы, при существующих экономических и политических проблемах в Украине, ситуация может усугубится, а негативные тенденции к ухудшению показателей продолжится.

Перспективы гостиничного рынка Украины

- С усилием глобализации и открытием государственных границ международный туризм приобретает массовый характер и становится одной из ведущих высокодоходных и наиболее динамичных отраслей мирового хозяйства. По прогнозу ВТО, к 2022 году количество международных поездок достигнет 1,6 млрд. (рост в три раза), а доходы от гостинично-туристических услуг повысятся с $445 млрд. до 2 трлн.

В некоторых государствах туризм является одной из важнейших статей внешнеэкономической и внутрихозяйственной деятельности. Для организации и развития туристической деятельности в Украине имеются все природные предпосылки: рельеф, климатические и ландшафтные ресурсы, месторождения минеральных вод и лечебных грязей, архитектурные достопримечательности и исторические ценности.

- Туризм, как сфера экономики, объединяет внутри себя целый ряд отраслей: транспорт, связь, гостиничное хозяйство, банки, сферу развлечений и пр. Ускорение развитие туристического и рекреационного потенциала Украины вызовет позитивные сдвиги и в других сферах (с/х, машиностроение, лесная промышленность), создаст благоприятные условия для решения социальных проблем, повышения уровня жизни и улучшения социально-экономической ситуации.

- В основе рекреационной политики - государственная поддержка и благоприятные условия и гарантия для привлечения иностранного капитала. Для этого в августе 2013 года Верховная Рада Украины утвердила Концепцию развития туризма и курортов до 2022 года. При содействии Европейской комиссии в разработке находится целевая программа развития туризма. В планах до 2022 года увеличить число туристов в несколько раз, создать 1 млн. рабочих мест в туристической отрасли.

- Восстановление деловой активности - возвращение в Украину крупных международных компаний, рост делового туризма из стран Европы.

- Повышение потоков иностранного группового и индивидуального туризма. Периодические высокие оценки и положительные отзывы международных рейтинговых агентств - меняют восприятие Украины в глазах путешественников до уровня востребованных туристических направлений. Дополнительные преимущества посещения страны для европейских и азиатских туристов - отсутствие визы, расширение количества представленных на рынке авиакомпаний, пополнение узнаваемых международных гостиничных операторов, малая длительность авиаперелета.

- Создание единой инфраструктуры между санаторно-курортными, лечебными и другими рекреационными учреждениями, для создания комплексных туров. Это может повлечь за собой расширение спектра туристического продукта.

- Возрождение внутреннего туристического потока в регионы страны м в столицу - востребованные маршруты по лечебницам и здравницам Западной Украины, старинным замкам и храмам, экскурсии на вершину Карпат - Говерлу, озеро Сеневир, горнолыжные курорты Буковель, Драгобрат. Огромное значение среди украинцев и жителей приграничных стран приобретает Львов.

- Интенсивное развитие познавательно-приключенческого туризма - сплав по рекам, велосипедные тури, конные маршруты, пешие походы в горы, а также этнографический и экзотический туризм.

- Проведение в Украине международных мероприятий и спортивных состязаний - (первенства по футболу, баскетболу, гандболу; чемпионаты мира по бальным, латиноамериканским, спортивным танцам; соревнования по художественной и спортивной гимнастике, песенные конкурсы, международные выставки, семинары, конгрессы и т.д.).

ПОКАЗАТЬ ОБЗОР ПОЛНОСТЬЮ

Источник: www. utgcompany. com

_1_1.jpg)

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.