Заходились будувати

Попри певну невизначеність, яку посіяли політичні зміни в країні, перше півріччя для ринку офісної нерухомості запам’яталось збільшенням девелоперської активності. Колосальний попит на офіси і дефіцит пропозиції стали основною причиною зростання кількості нових об’єктів в сегменті.

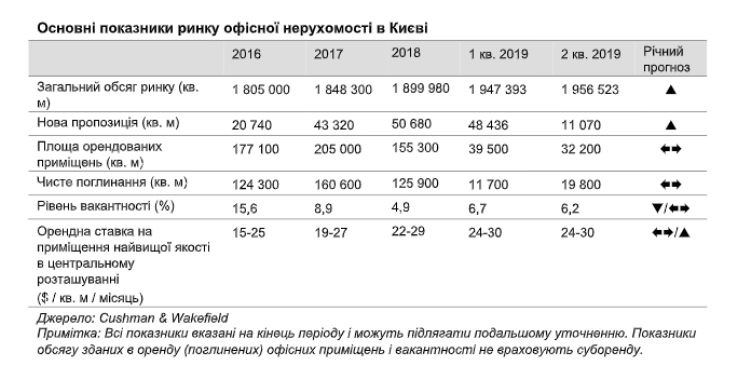

«У першому кварталі 2019 року нова пропозиція на ринку офісної нерухомості в Києві склала близько 48 500 кв. м, а в другому кварталі — 11 000 кв. м. Таким чином, обсяг нової пропозиції за перше півріччя 2019 року більш ніж удвічі перевищив показник за січень-червень 2018 року. До кінця року нова пропозиція в сегменті може збільшитися на додаткові 69 000 кв. м, і в такому випадку буде досягнуто рекордний показник нової річної пропозиції на ринку офісної нерухомості в Києві протягом періоду з 2015 року включно», — розповідає Марта Костюк, керівник департаменту аналітики і консалтингу з питань девелопменту Cushman & Wakefield.

Проте навіть при такому розкладі наразі нових об’єктів на всіх не вистачає: вони або вже виходять на ринок заповненими, або не зовсім відповідають очікуванням орендарів по площі чи функціоналу. Внаслідок дефіциту приміщень і мінімального надходження офісів на вільний ринок обсяг чистого поглинання скоротився на 20% рік до року і склав 65 000 кв.м. Такі дані наводять аналітики компанії CBRE Ukraine і відзначають, що скорочення також було обумовлене високим рівнем орендної активності у минулих роках, зокрема у 2017. Тоді було підписано угод загальним обсягом у 155 000 кв.м.

Портрет орендаря

Основний попит у першому півріччі на офісні приміщення формувала IT-тусовка, компанії, що надають бізнес-послуги, сфера промисловості і енергетики.

Найбільшу частку, за даними аналітиків CBRE Ukraine, у структурі валового поглинання — 28% (+27% від початку року) забрали компанії сфери виробництва, промисловості і енергетики. У першому півріччі 2019 року їхня доля склала 24% (-16% від початку року), проте він все ще залишив за собою першість за кількістю угод по ринку. Частка в 23% закріпилась за сектором коворкінгів та офісів з повним обслуговуванням, 22% розділили між собою інші сегменти. W наявних офісних приміщеннях класу А декларовані орендні ставки варіювались в діапазоні $24-$40/кв.м/місяць, орендні ставки класу B — в діапазоні $15- $27/кв.м/місяць.

Цікаво, що аналітики відзначили тенденцію до спадної динаміки інтересу IT-ринку до офісного простору. Протягом чотирьох років саме компанії із цього сектора були найбільш розповсюдженими орендарями. У першому півріччі 2019 року їхня доля склала 23% (-17% від початку року), проте він все ще залишив за собою першість за кількістю угод по ринку. Частка в 14% (-6%) закріпилась за сектором бізнес-послуг, 20% розділили між собою інші сегменти.

Пояснити такий млявий інтерес з боку «айтішників» можна кількома факторами. По-перше, їх стримували вибори і нерозуміння подальшої політичної ситуації у країні, тому чимало компаній вирішили зачекати із підписанням угод. По-друге, більшість угод у цьому сегменті пов’язані із розширенням штату і пошуком більших за площею пропозицій. Об’єкти, які з’явились на ринку у першому півріччі, не могли задовільнити апетити за площею і в більшості своїй вже були підписані наперед.

Офісні приміщення, як правило, знаходять своїх орендарів задовго до здачі об’єкта. Ця тенденція у 2019 році лише посилилась і буде залишатись домінуючою на ринку.

«З 2018 року в Києві спостерігається істотне збільшення кількості запитів на оренду офісних приміщень площею більше 1 000 кв. м, а також цілий ряд великих корпоративних орендарів готові розглядати можливість укладення попередніх договорів оренди в об’єктах, введення в експлуатацію яких передбачається через 12 місяців із сьогоднішнього дня. Так і у випадку багатьох офісних об’єктів, заявлених до введення в експлуатацію в Києві в другому півріччі 2019 року і в 2020 році ведуться активні переговори з потенційними орендарями», — пояснює Костюк.

Що й по чому

У першому півріччі 2019 року первинна вакантність на ринку офісної нерухомості в Києві в середньому варіювалась у межах 6,7-6%, оскільки приміщення в недавно введених об'єктах були відносно швидко поглинені ринком.

Натомість у компанії JLL (Україна) відзначили, що у 2 кварталі вперше за три роки можна було спостерігати зростання вільних площ. Показник вакантності у цей період склав 8,2%, тоді як у середині 2015 він був набагато вищий - 27,2%. “Це тимчасове явище, яке зумовлене переїздом деяких компаній, зокрема для підвищення якості офісів, тому звільнення площ відбулося в класі В. Проте до кінця 2019 року ми чекаємо на скорочення середньої частки вільних площ до 6%, оскільки попит і цікавість до приміщень високого класу зберігається”, — розповіла Олександра Глобіна, керівник відділу офісних площ компанії JLL (Україна)

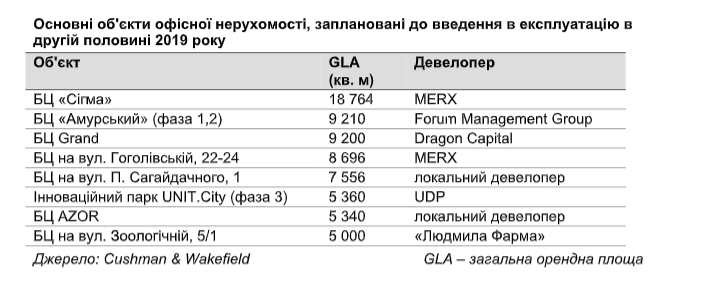

Серед найбільших угод в першому півріччі 2019 року аналітики CBRE Ukraine відзначили оренду офісної будівлі на вул. Голосіївська, 22-24 компанією сфери виробництва, промисловості та енергетики (9 000 кв.м.), угоди з розширення компанією DTEK Academy в Unit City Business Park (4 400 кв.м.) та компанією Platforma на вул. Боричів Тік, 35В (3 900 кв.м.). А також, оренда 3 900 кв.м. у БЦ Paladis компанією сфери бізнес послуг.Серед нових об’єктів, що вийшли на ринок у 1П 2019 БЦ Palo Alto (5 000 кв.м.) та БЦ Zitadelle (3 800 кв.м).

Марта Костюк зауважила, що за їхніми даними, загальний обсяг ринку у першому півріччі становить 1 млн 947 кв.м, нова пропозиція — 48 436 кв.м, площа орендованих приміщень — 39 500 кв.м, а чисте поглинання — 11 700 кв.м.

Орендні ставки в окреслений період були цілком прогнозованими. «Низька девелоперська активність у поєднанні з відносно високим попитом орендарів сприяли подальшому підвищенню орендних ставок. Орендні ставки на приміщення найвищої якості у другому кварталі 2019 року були на рівні $30 за кв. м на місяць», — відзначила Костюк.

Проте, за даними компанії CBRE Ukraine, у наявних офісних приміщеннях класу А декларовані орендні ставки варіювались в діапазоні $24-$50/кв.м/місяць, орендні ставки класу B — в діапазоні $15- $29/кв.м/місяць.

Найближчі перспективи

Опитані нами експерти одноголосно запевняють, що за умови відсутності негативних коливань для бізнесу після завершення виборчих процесів в Україні ринок офісної нерухомості чекають позитивні зрушення. «До кінця 2019 року попит на офісні приміщення в Києві буде залишатися на нинішньому рівні, як і середньоринковий рівень вакантності і орендні ставки. У той же час, щодо якісних об’єктів у центральних районах міста можливе подальше зниження рівня вакантності, а також підвищення рівня орендних ставок»,— вважає Марта Костюк.

Аналітики компанії CBRE Ukraine очікують також відновлення орендної активності, а також запевняють, що при поступовому введенні в експлуатацію нових об’єктів, нова пропозиція буде встигати за темпами поглинання орендодавців, які планують розширюватися або переїжджати в офіси більш високої якості. «Очевидно, це дасть змогу орендарям обирати бізнес центри класу, А та офісні приміщення з добре розвинутою інфраструктурою, що особливо приваблюють орендарів сфери ІТ та бізнес-послуг», — переконані в компанії.

Проте, як показує практика підписання наперед, на всіх якісних офісних площ геть не вистачить. Правило “хто перший встав — того й капці” як ніколи є домінуючим і релевантним в цьому сегменті

Поки IT-сектор наперед змагається за ще не здані квадратні метри в офісах, коворкінг-оператори вже активно заходились нарощувати свої м’язи. За даними компанії Cushman & Wakefield, частка в обсязі угод оренди в сегменті у першому півріччі склала близько 13% в першому півріччі 2019 року.

Серед коворкінгів та офісів з повним обслуговуванням, які продовжують експансію ринку в Києві, варто відзначити Creative States, Creative Quarter, Platforma та Regus, їх число продовжить рости.

Наразі стає зрозумілим, що ринок офісної нерухомості переживає якісну трансформацію. Традиційні в розумінні наповнення і функціоналу приміщення більше нікого не цікавлять. До об’єктів висувають чіткі вимоги: зручна локація, приміщення для різних за кількістю учасників команд, офіси на одну людину. Зростає запити на індивідуальні формати, тобто заточеність під конкретного клієнта, а також на бізнес-сьюти.

В сучасних офісних приміщеннях шукають креативних і функціональних зон для різних потреб, а також комфортного середовища, де легко працювати і будувати корпоративну культуру. Працівникам важливо не відчувати себе “рабами”, тому офіс має перетворитись на сучасний бізнес-простір з можливістю креативити, розвиватись, відчувати фан і бути максимально ефективним.

Марта Костюк, керівник департаменту аналітики і консалтингу з питань девелопменту Cushman & Wakefield:

"Офісна нерухомість у Києві залишається привабливим класом інвестиційних активів для вторинного інвестування в Україні, і в першому півріччі частка даного сегменту склала близько 51% у загальному обсязі інвестування на ринку комерційної нерухомості, однак якісних об'єктів на продаж стає все менше. Згідно з оцінками Cushman & Wakefield, загальний обсяг вторинних інвестиційних угод на ринку офісної нерухомості в Києві в першому півріччі 2019 року склав приблизно $67 млн, з яких $39 млн були інвестовані в другому кварталі 2019 року.

У другій половині 2019 року нова пропозиція в сегменті може поповнитися на додаткові 69 000 кв. м, і в такому випадку буде досягнуто рекордний показник нової річної пропозиції на ринку офісної нерухомості в Києві протягом періоду з 2015 року включно. Якщо в економіці країни не відбудеться шокових явищ, поточна активізація девелоперської активності та інвестиційного попиту на ринку офісної нерухомості триватиме."

Олександра Глобіна, керівник відділу офісних площ компанії JLL (Україна):

"Орендні ставки за 2-й квартал 2019 роки не змінилися. Максимальна ставка оренди, характерна для класу А в ЦДР, склала $32/кв. м в місяць (без урахування ПДВ і операційних витрат). В цілому по ринку ставки оренди в класі А варіюються від $23 до $32/кв. м в місяць в залежності то локації і рівня будівлі, в класі В - від $16 до $25/кв. м в місяць.

Основний попит на площі на офісному ринку Києва ми спостерігаємо з боку IT-сектора, на який припало близько 37% обсягу угод 1-й половини року. Також висока частка припадає на виробничі компанії - 28%.

Ще одним важливим трендом є зростаючий інтерес великих компаній, офіси яких займають понад 5 тис. кв. м, до висновку попередніх договорів оренди в ще не введених об'єктах. Це вже відбувається, і в майбутньому ми припускаємо, що об'єкти, які будуть введені в найближчі 2 роки, до моменту запуску вже будуть заповнені на 60% і більше. Безумовно, це пояснюється низькою вакантністю площ в якісних бізнес-центрах, але також і довірою до девелоперам з боку корпоративних клієнтів."

Автор: Вікторія Берещак

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.