Несмотря на сложную экономическую и политическую ситуацию в стране, рынок торговой недвижимости города Киева и других крупных городов Украины показывал неплохие результаты. Конечно, наблюдалось падение. Но на фоне других сегментов недвижимости это падение оказалось не столь незначительным.

Предложение на рынке торговой недвижимости г. Киев за 2014 год

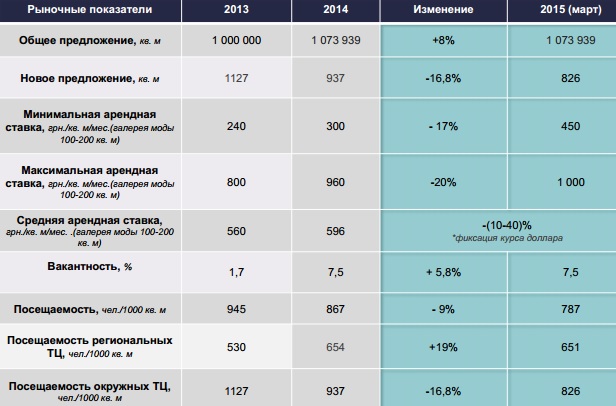

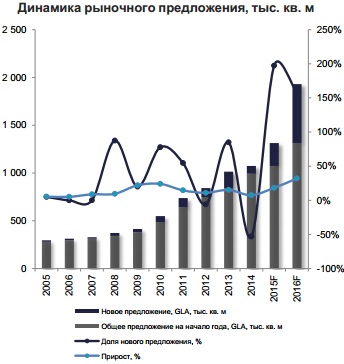

В течение 2014 года столичный рынок торговой недвижимости пополнился вводом в эксплуатацию четырех торговых центров с суммарной арендуемой площадью 80 620 кв. м: ТРЦ Prospect (GLA - 41 400 кв. м), ТРЦ «Атмосфера» (GLA – 30 000 кв. м), ТЦ «Апрель» (GLA – 5 800 кв. м), ТЦ Appetite (GLA – 3 420 кв. м). В декабре состоялось техническое открытие ТЦ Doma Center (GLA – 7 000 кв. м). Таким образом, общее рыночное предложении по состоянию на декабрь 2014 составило 1 073 939 кв. м профессиональных торговых площадей, увеличившись на 8%. Достаточно активно на протяжении 2014 года развивался сегмент DIY. В начале года открылся 3-й в Киеве гипермаркет строительных материалов Leroy Merlin, а в конце года открылся крупнейший в мире DIY «Эпицентр» (гипермаркет строительных материалов) торговой площадью 70 000 кв. м (на Оболони). На 2015 год заявлены к открытию 5 новых торгово-развлекательных центров: Lavina Mall, Podol Mall, Retroville, New Life, ТЦ Doma Center общей арендуемой площадью порядка 239 580 кв. м. Переносится ввод в эксплуатацию на 2016 год суперрегиональных ТРЦ Respublika и Blockbuster Mall.

Согласно классификации ICSC, без учета торговых объектов площадью до 5 тыс. кв. м и отдельно стоящих супер- и гипермаркетов, совокупная площадь профессиональных торговых комплексов столицы составляет 1 073 939 кв. м, что соответствует показателю 385,5 кв. м на 1000 жителей по уровню насыщенности качественными торговыми площадями. На рынке торговой недвижимости Киева заявлено около 27 проектов ТРЦ общей арендуемой площадью порядка 1,3 млн. кв. м на разных стадиях готовности (этап проектирования, начало строительства, приостановленное строительство) с возможным открытием в 2016-2018 годах. Заявленные крупноформатные профессиональные ТРЦ являются главными объектами перспективного развития для украинских и зарубежных торговых сетей. Их введение в эксплуатацию приведет к качественному росту рынка и (при условии улучшения благосостояния населения) будет способствовать дальнейшей экспансии международных ритейлеров.

Посещаемость торговых центров

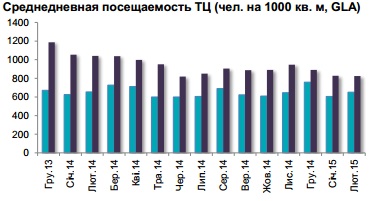

Среднедневная посещаемость киевских торговых центров по результатам первого квартала 2015 года составила: для региональных ТРЦ 651 чел. на 1000 кв. м GLA, для окружных ТЦ – 825 чел. на 1000 кв. м GLA. Средний показатель - 787 чел. на 1000 кв. м. Мы наблюдаем тенденцию перераспределение потоков в сторону увеличения посещаемости в региональных ТРЦ. Данный фактор говорит о значимых конкурентных преимуществах масштабных торговых центров, способных предложить конечному потребителю наиболее широкий ассортимент товарных групп и развлечений. Наиболее высокая посещаемость на уровне 30-40 тыс. человек в будние дни и до 60 тыс. человек в выходные дни отмечается в ТРЦ Ocean Plaza, ТРЦ Sky mall, ТРЦ Dream Town (1 очередь), ТРЦ «Караван».

Вакантность торговых и торгово-развлекательных центров

В условиях увеличения рыночного предложения на протяжении 2012-2014 годов, сокращения планов развития розничных операторов, сложной экономической ситуации, падения потребительского спроса среднерыночный уровень вакантности в действующих торговых и торгово-развлекательных центрах г. Киева продолжает составлять 7,5%. Для некоторых крупных нововведенных объектов показатель вакантности превысил 50%. Появление свободных площадей характерно даже для наиболее успешных торговых центров - ТРЦ Ocean Plaza, ТРЦ Dream Town (1 очередь), ТРЦ Sky Mall, традиционно характеризующихся полным отсутствием вакантных помещений.

Арендные ставки

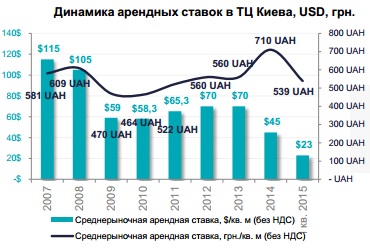

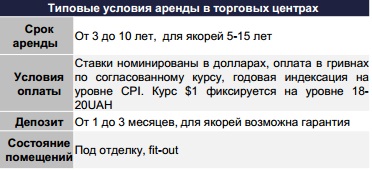

В результате девальвации гривны и непрогнозируемой ситуации с курсом доллара США, принимая во внимание падение реальных доходов населения и общее снижение потребительских настроений, управляющие компании ТЦ Киева на протяжении 2014 года пересмотрели условия для арендаторов (в первую очередь тех, у кого существенно снизился товарооборот), понизив арендную ставку в долларовом эквиваленте на 10-40% либо зафиксировав согласованный курс до стабилизации ситуации. Таким образом, ставки аренды для магазинов торговой галереи площадью 100-200 кв. м составляют $10-53/кв. м/мес. (без НДС и OPEX) в зависимости от расположения ТЦ, его посещаемости, популярности, общего пула арендаторов и якорного состава со среднерыночным значением $23/кв. м/мес. Распространена схема оплаты с процентом от товарооборота – 2-5% для якорных арендаторов и 7-15% для операторов торговой галереи.

Спрос на рынке торговой недвижимости

Политический кризис и экономический спад вносят коррективы в развитие торговой недвижимости столицы: по результатам 2014 года операторы столкнулись с ощутимым снижением объемов товарооборота и слабой потребительской активностью. Начиная с марта ситуация несколько улучшилась и наиболее успешные ТРЦ стали демонстрировать положительную динамику: крупные сетевые торговые операторы галереи моды в сегменте «средний-» и affordable fashion наращивают обороты, увеличивают выторги кафе и рестораны.

Несмотря на ситуацию в стране продолжается выход зарубежных операторов на рынок Украины: за 2014 год в стране открылось 14 новых международных брендов. Продолжаются переговоры с крупными международными операторами, которые не представлены на украинском рынке и выход которых ожидается в 2015 году вместе с открытием масштабных проектов. Наблюдается ротация арендаторов – retail-операторы оптимизируют свой бизнес путем переезда магазинов из нерентабельных ТРЦ и открытия в более успешных центрах. В связи с напряженной военной обстановкой и боевыми действиями на востоке Украины, многие операторы сворачивают бизнес в Донецкой и Луганской областях и перемещаются в более благоприятные регионы (Львов, Киев).

Ключевые тенденции рынка торговой недвижимости

- В течение 2014 года было введено в эксплуатацию 4 Тторговых центра совокупной арендуемой площадью 80 620 кв. м: ТРЦ Prospect (GLA - 41 400 кв. м) ТЦ «Атмосфера» (GLA – 30 000 кв. м), ТЦ «Апрель» (GLA - 5 800 кв. м), ТЦ Appetite (GLA - 3420 кв. м). Также состоялось техническое открытие ТЦ DomaCenter (GLA – 7 000 кв. м) (в декабре начал функционировать продуктовый супермаркет Billa, официальное открытие ТЦ назначено на февраль 2015 года).

- Общий объем предложения качественных торговых площадей в Киеве составляет 1 073 939 кв. м, что соответствует показателю 385,5 кв. м на 1000 жителей.

- В связи с нестабильной, слабо прогнозируемой ситуацией в Украине задекларированные даты открытия многих объектов были смещены на более поздние сроки.

- 2015 год может стать рекордным по объему нового предложения. Заявлены к открытию ТРЦ Lavina Mall, Retroville, Podol Mall, New Life совокупной арендуемой площадью 239 580 кв. м, что увеличит рыночное предложение на 22%.

- Наблюдается ротация арендаторов – retail-операторы оптимизируют свой бизнес путем переезда магазинов из нерентабельных ТРЦ и их открытия в более успешных центрах.

- Продолжается экспансия зарубежных операторов на рынок Украины: в 2014 году в стране открылось 14 новых международных брендов.

- Один из компонентов спроса на торговые площади представляют собой Донецкие сети и магазины, переезжающие из зоны АТО.

- Экспансия национальных и зарубежных операторов связана преимущественно с развитием в городах- миллионниках. Традиционно, Киев остается ключевым регионом в планах развития ритейлеров, при этом набирают популярность западные регионы страны (в особенности г. Львов).

- По состоянию на март 2015 уровень вакантности в киевских ТЦ остается на уровне 7,5%.

- При условии реализации заявленных проектов уровень вакантности до конца 2015 г. может достичь 12-15%. Тем не менее, в условиях восстановления экономики данное предложение сможет быть поглощено рынком в краткосрочной перспективе со стабилизацией среднерыночного показателя вакантности на уровне 10%.

- В результате девальвации гривны, падения доходов населения, снижения товарооборотов ритейлеров арендные ставки в долларовом эквиваленте за 2014 г. снизились на 10-40%. Среднерыночный индикатор ставки аренды составил $45/кв. м/мес. (без НДС). В перспективе текущего года арендные ставки будут стабильны.

- Во второй половине 2015 г. мы ожидаем оживление потребительской активности, стабилизацию товарооборота операторов, активизацию спроса на качественные торговые помещения.

ПОКАЗАТЬ ОБЗОР ПОЛНОСТЬЮ

Источник: www. utgcompany. com

_1_1.jpg)

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.