Развитие рынка офисной недвижимости Киева в I половине текущего года характеризовалось ростом предложения на фоне пассивного спроса со стороны арендаторов, что привело к дальнейшему снижению арендных ставок.

Предложения рынка офисной недвижимости

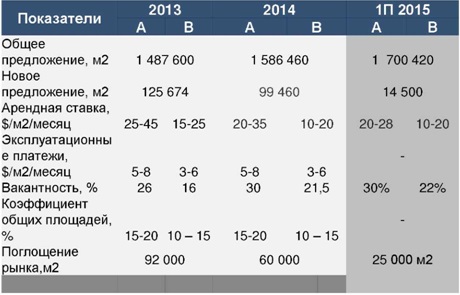

По итогам первого полугодия 2015 на рынке офисной недвижимости был введен БЦ на просп. 40 - летия Октября, 132 площадью 12 000 м2 и БЦ на ул.Жилянская,32-36 площадью 3 125 м2. Таким образом общее предложение по состоянию на июнь 2015 года составляет 1 700 420 м2.

До конца текущего года к открытию заявлено 5 бизнес-центров суммарной арендуемой площадью 50 500 м2: I очередь Форум West Side (GLA - 4000 м2) по ул.О.Телиги, 6, ТОК на ул.Зоологическая,5A/1*(GLA - 7500 м2), офисный центр по ул.Горького,46 (GLA - 8000 м2), Престиж Подол по ул. ул.Нижний Вал, 27-29 (GLA - 10 000 м2), гостинично-офисный комплекс по адресу ул. Нижний Вал, 63/ул. Ярославская, 58/Набережно-Крещатицкая (GLA - 21 000 м2).

В 2016 году ожидается ввод в эксплуатацию офисного комплекса (GLA - 8 195 м2) в составе МФК Retroville на просп.Правды,47, а также крупнейшего БЦ класса A Sky Towers (GLA - 130 000 м2). Данный проект составит высокую конкуренцию действующим БЦ и может повлечь за собой стремительное увеличение вакантности и снижение арендных ставок.

Текущая конъюнктура рынка офисной недвижимости создает неблагоприятные условия в первую очередь для девелоперов. Рост рыночного предложения на фоне пассивного спроса способствует дальнейшему снижению арендных ставок, повышению требований к условиям аренды и качеству офисных помещений со стороны арендаторов, и соответственно приведет к понижению уровня капитализации и увеличению сроков окупаемости.

Основные показатели рынка офисной недвижимости

Анализ спроса рынка офисной недвижимости

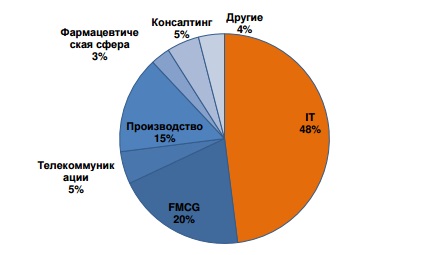

Текущая ситуация в стране негативно повлияла на активность арендаторов. На рынке наблюдается значительное снижение количества ротаций. В структуре спроса по-прежнему продолжают лидировать компании сферы информационных технологий, консалтинговые компании (юридические, страховые, коллекторские и т.д.), производственные компании, фармацевтическая сфера и др.

Стоит отметить, что практически все транзакции связаны с переездом, а не выходом новых компаний.

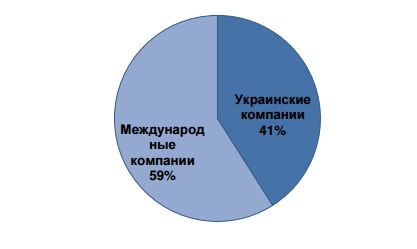

По итогам I полугодия 2015 года большинство транзакции завершены в бизнес-центрах «В» класса. В лидерах по объему поглощенных офисных площадей по прежнему остаются международные компании, которые занимают 59% рынка профессиональной офисной недвижимости, соответственно украинские компании поглощают 41% объема рынка.

Структура спроса по объему поглощения площадей

Вакантность рынка офисной недвижимости

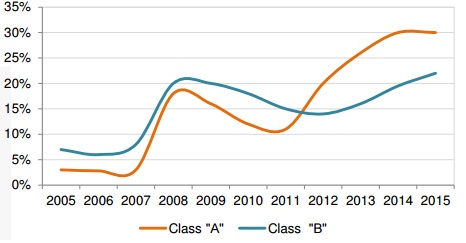

В связи со снижением активности арендаторов на фоне растущего предложения мы наблюдаем увеличение доли свободных площадей. По итогам первого полугодия 2015 года вакантность в классе «В» за счет ввода новых объектов выросла на 0,5% и составила 22%, в классе «А» уровень вакантности остается на уровне 30%.

Арендная ставка

Из-за влияния текущей экономической ситуации, в том числе валютных изменений на рынке офисной недвижимости продолжается снижение арендных ставок. В классе «А» диапазон заявляемых арендных ставок составляет 20 - 28 долл./м2/мес., в классе «В» 10-20 долл./м2/мес. (без НДС и эксплуатационных платежей). В сравнении с аналогичным периодом 2014 года, арендные ставки на рынке офисной недвижимости снизились в среднем на 30%.

Арендодатели в целях удержания арендаторов пересматривают условия аренды, практикуют индивидуальную договоренность: привязка к курсу доллара на определенный период, увеличение арендных каникул, арендные каникул, снижение уровня индексации, компенсация ремонтных работ и т.д.

За счет повышение уровня вакантности и роста нового предложения на рынке офисной недвижимости, мы прогнозируем дальнейшее снижение арендных ставок в столичных бизнес- центрах.

Динамика арендных ставок, $/м2/мес.

Тенденции и прогнозы рынка офисной недвижимости

- По итогам I полугодия 2015 года на рынке офисной недвижимости наблюдался достаточно низкий уровень ввода нового предложения. В случае ввода всех анонсированных проектов новое предложение в 2015 году будет на 35% уступать новому предложению 2014 года.

- Локальные девелоперы сосредоточились на реализации малоформатных объектов. В структуре нового предложения доминируют проекты до 10 тыс. м2.

- Общий объем введенных качественных площадей значительно превышает потребности рынка. Дальнейшее увеличение нового предложения усугубит конкуренцию между существующими объектами и приведет к снижению арендных ставок.

- Из-за сложной экономической ситуацией в стране спрос на рынке офисной недвижимости существенно сократился, по сравнению с 2013 на 40-50%. В сравнении с аналогичным периодом 2014, объем рыночного поглощения остается на прежнем уровне - 25 000 м2.

- По итогам 1 полугодия 2015 года большинство транзакций приходится на бизнес центры "В" класса, в лидерах по поглощенных офисных площадей остаются международные компании наиболее развивающих сфер деятельности консалтинговые (юридические, страховые, коллекторские и т.д.), производственные, сфера телекоммуникаций.

- Вакантность офисных помещений столицы продолжает расти. Средний уровень для класса "В" составил 22%, для класса "А" - 30%.

- Вследствие девальвации национальной валюты и сокращения спроса уровень арендных ставок, выраженных в долларах, снизился в среднем на 30% в годовом исчислении.

- На фоне экономической депрессии и продолжающихся военных действий в стране отсутствуют предпосылки для восстановления спроса на офисные помещения в ближайшей перспективе.

ПОСМОТРЕТЬ ОБЗОР ПОЛНОСТЬЮ

Источник: www. utgcompany. com

_1_1.jpg)

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.