Основные тенденции развития сегмента жилой недвижимости в первой половине 2015 года - снижение цен на квадратные метры и увеличение спроса на жилье первичного рынка.

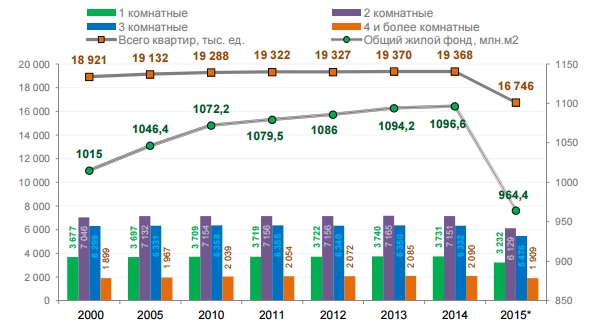

Совокупный жилой фонд Украины

По состоянию на 1 января 2015 года, согласно официальным материалам Государственной службы статистики, жилой фонд Украины составлял 964,4 млн. м2 (без учета АР Крым, Севастополя, частично зоны проведения АТО) и насчитывал в натуральном выражении 16,7 млн. квартир. Среднее значение общей площади квартиры в Украине составляет 57,59 м2.

В целом жилой фонд Украины по количеству комнат распределяется следующим образом: 19,3% - однокомнатные, 36,6% - двухкомнатные, 32,7% - трехкомнатные, 11,4% квартир имеют четыре или более комнат. При этом, в эксплуатации находилось 59,2 тыс. ветхих и аварийных домов (~0,5% от всего жилого фонда), в которых проживает 89,7 тыс. человек.

Динамика совокупного жилого фонда Украины в 2000-2015 (на начало года), млн. м2, тыс. квартир

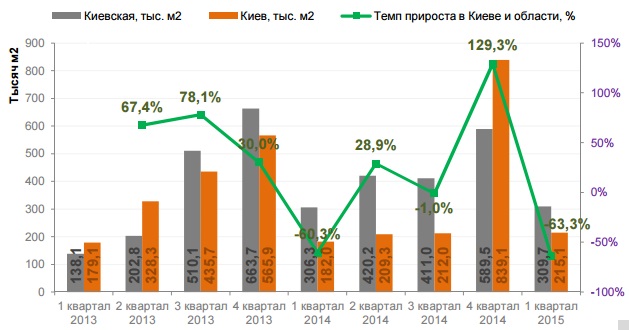

Принято в эксплуатацию жилья

Среди регионов Украины по объемам принятого в эксплуатацию жилья по итогам 2014 года Киев (1 442 тыс. м2) и Киевская область (1 727 тыс. м2) совокупно заняли около трети (32,5%) всего введенного жилья в стране (9,741 млн. м2). По сравнению с 2013 годом (9,949 млн. м2 без учета АРК и г.Севастополь), результат Украины сократился на -2,1% или на 208 тыс. м2. В 2014 году объем введенного в эксплуатацию жилья в Киеве сократился на -4,4% или на -66,7 тыс. м2 (за 2013 год в Киеве было введено 1 509 тыс. м2), в то время как прирост в Киевской области составил +14,0% (или +212,3 тыс. м2) относительно аналогичного периода 2013 года (фактическое значение 1 514,7 тыс. м2) – новый годовой рекорд.

Характерной особенностью ввода в эксплуатацию жилья по кварталам года является крайняя его неравномерность с существенным увеличением к концу года. При этом, жилищное строительство столицы и области наращивает обороты: по итогам 1 квартала 2015 году в Киеве принято в эксплуатацию 215,1 тыс. м2 жилья, что на +18,2% больше, чем в 1 квартале 2014 (181,9 тыс. м2) и на +20,1% больше, чем в 1 квартале 2013 (179,1 тыс. м2), а в Киевской области – 309,7 тыс. м2, что на +1,1% и на +124,2% больше результатов 2014 года (306,3 тыс.м2) и 2013 года (138,1 тыс.м2) соответственно.

Объемы принятого в эксплуатацию жилья в Киеве и Киевской области по кварталам 2013-2015 годов

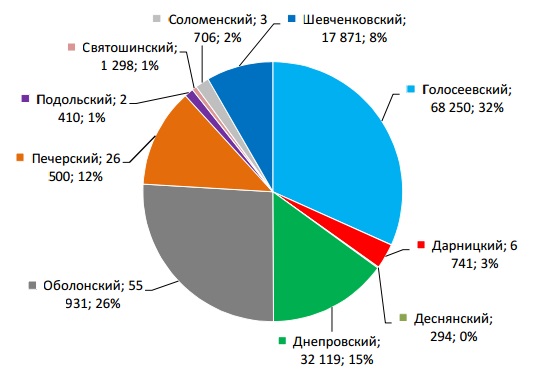

Структура принятого жилья по районам города

В структуре принятого за 1 квартал 2015 года в эксплуатацию жилья преобладают Голосеевский (благодаря достройке секций в ЖК «Лико Град», «Венеция», жилого дома на пр. Ак. Глушкова от ХК «Киевгорстрой») и Оболонский районы (введен в эксплуатацию очередной дом в ЖК «Яскравий»). До конца года ожидаются к введению масштабные жилые комплексы в Дарницком районе Киева.

. Структура введенного жилья в разрезе административных районов в 1 квартале 2015 годов, м2

Распределение по количеству комнат

Тенденции 2013-2015 годов демонстрируют ярко выраженный тренд к сокращению количества комнат во веденных в эксплуатацию квартирах г. Киева и их общей площади. Так, средняя площадь квартир сократилась с 89,2 м2 в 2013 году до 71,9 м2 в 1 квартале 2015 года. В структуре квартир однокомнатные квартиры (1320 шт. или 49,1%) существенное преобладают над двух- (723 шт. или 26,9%) и трехкомнатными (536 шт. или 19,9%).

Структура принятых в эксплуатацию квартир по количеству комнат в 1 квартале 2014 года, шт, %

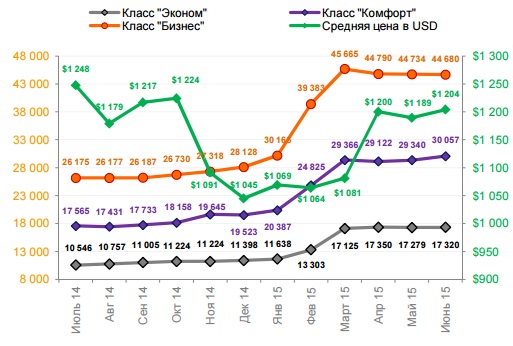

Цена предложения квартир на первичном рынке, 2015 год

Средняя цена 1м2 на рынке первичной недвижимости на начало июля 2015 года номинированная в гривнах составила 25285 грн. и продемонстрировала за год рост из-за изменения обменного курса USD к UAH на +10 280 грн. за 1м2 (или +68,5%), а цена номинированная в долларах США составила $1240 за 1м2 снизившись за год на $71 (или -5,6%) за 1м2.

Из-за непрогнозируемых колебаний курса национальной валюты киевские застройщики отказываются от фиксирования льготных курсов, трансформируют программы рассрочки - повышают % первого платежа, сокращают максимальную продолжительность, на место беспроцентной рассрочки внедряют процентный кредит от застройщика.

Цены предложения квартир по месяцам, USD, UAH за 1м2

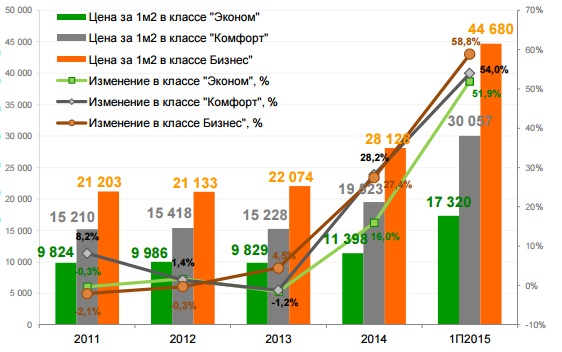

Цена предложения первичного рынка по классам

Для повышения лояльности и поддержания приемлемого спроса застройщики готовы рассматривать индивидуальные и предлагать сезонные скидки, стимулируют полную выплату стоимости квартиры за собственные средства. В разрезе классов на рынке новостроек средние цены на лето 2015 года составляют: 17 320 грн (+6 887 грн или +66,0% к результатам июня 2014) за 1м2 в классе «эконом», 30 057 грн (+12 306 грн или +69,3%) за 1м2 в классе «комфорт», 44 680 грн (+18 311 грн или +69,4%) за 1м2 в классе «бизнес».

Средние цены предложения квартир по классам на первичном рынке в 2010-2014 годах, UAH за 1м2

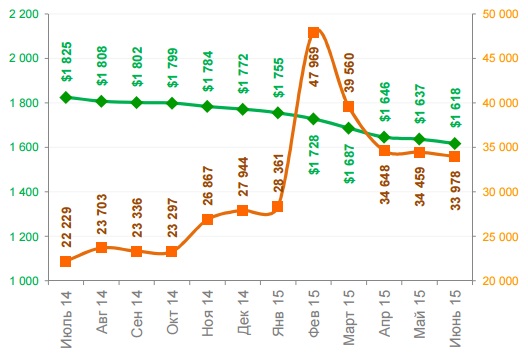

Цена предложения квартир на вторичном рынке

Доминирующей валютой на вторичном рынке недвижимости Украины является доллар США и предложение номинировано / привязано к этой валюте. В период девальвации гривны стоимость жилья резко возросла, а платежеспособный спрос оказался не готовым к столь галопирующим изменениям национальной валюты - количество реальных сделок сократилось: финансовые, экономические, политические кризисы значительно повышают риски, сокращают покупательскую способность населения, заставляют его отказываться от дорогостоящих покупок, занимать выжидательную позицию.

Цена предложения квартир на вторичном рынке по месяцам, USD, UAH за 1м2

Цена предложения квартир по районам

Несмотря на снижение на протяжении года средней стоимости за 1 м2 номинированной в долларах на -11,2% (или в абсолютном выражении на -$207) до $1618, средняя цена в гривнах увеличилась с лета 2014 по лето 2015 на 11 750 грн. (или +53,9%) до 33 978 грн. за 1 м2.

Аналогично изменились цены и по отдельным районам г.Киева – падение стоимости в долларах США коснулось всех районов города (от - $182 в Дарницком до - $343 в Оболонском) и их существенный рост в национальной валюте.

Цена предложения квартир на вторичном рынке по районам Киева, USD за 1м2

Спрос

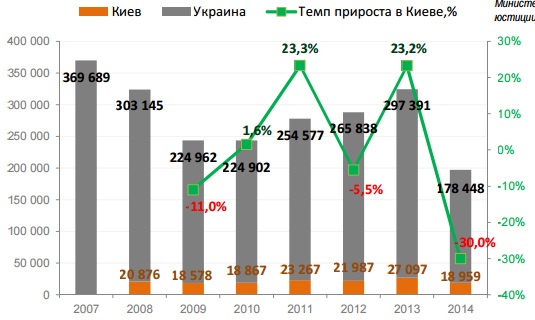

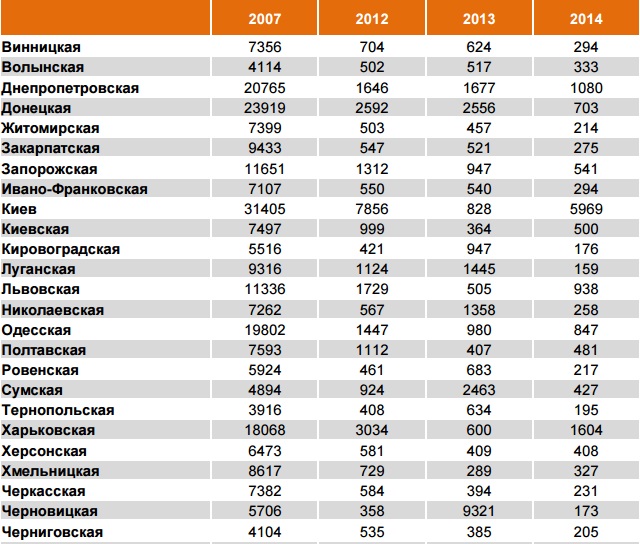

По результатам 2014 года, согласно данных Министерства юстиции, в Украине частными и государственными нотариусами было заключено 178 448 договоров купли-продажи квартир и жилых домов. По сравнению с 2013 годом (281 200 договоров без АРК и Севастополя) количество сделок сократилось на -36,5% или на 102 752 договора в абсолютном выражении.

Снижение объемов продаж жилой недвижимости затронуло все области Украины без исключения. Наибольшее падение среди регионов Украины наблюдалось в областях проведения АТО - Луганской (-72,1%) и Донецкой (-62,7%), а также Житомирской (-39,0%) областях. Наименьшее падение характерно для Львовской (-17,5%), Киевской (-18,1%), Полтавской (-21,3%) и Черниговской (-23,2%) областей.

Количество договоров купли-продажи и динамика их изменения в Киеве и Украине за 2008-2014 годы

Структура спроса на рынке недвижимости

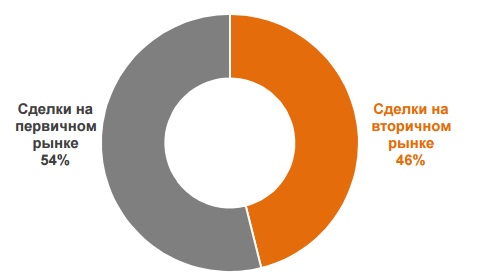

2014 год ознаменовался доминированием первичного рынка недвижимости, внедряющего для поддержания активности и приемлемых темпов продаж разнообразные «акции лояльности», направленные на смягчение изменившегося курса гривны относительно доллара США и оживления покупательского спроса.

Однако, 1 полугодие 2015 года повысило недоверие населения к новостройкам: в условиях спада экономики и недостаточности капиталов резко увеличиваются риски затягивания строительства объектов и возможности недостроев и среди потенциальных покупателей преобладает желание покупки жилья в сданных домах или новостройках с высокой степенью готовности. Таким образом, на начало июля 2015 году на вторичном рынке осуществлялось 46% сделок и 54% приходится на первичный рынок.

Распределение спроса на рынке недвижимости Киева в 1 полугодии 2015 года, %

Источники финансирования

Политический кризис 2014 года, боевые действия в зоне АТО, резкое падение и общая слабость экономики, девальвация гривны и паника на валютном рынке привели к кризису банковской системы Украины, что в совокупности со сложностью получения кредита, высокими процентными ставками по его обслуживанию и существенными дополнительными платежами (экспертная оценка, проведение экспертизы, страхование) сделали ипотечное кредитование в Украине мало востребованным.

Истощились резервы и у столичных застройщиков: программы беспроцентной рассрочки трансформируются в менее гибкие для конечных покупателей. На июль 2015 года при финансирования сделок на первичном рынке без привлечения заемных средств осуществлялось 59% сделок, покупка с использованием рассрочки наблюдалась в 39% сделок, доля покупок с использованием кредитных средств составляет менее 2%.

Структура финансирования сделок на конец 2014 года, %

Количество договоров ипотеки в регионах Украины по полугодиям 2007 (для сравнения), 2012-2014 годов

ПОСМОТРЕТЬ ОБЗОР ПОЛНОСТЬЮ

Источник: www. utgcompany. com

_1_1.jpg)

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.