Примусова реструктуризація

валютної іпотеки

Нещодавно було прийнято закон, який має розв’язати проблему, яка була створена ще у позаминулому десятилітті. Не одне скликання парламенту боялось її вирішувати. Верховна рада ухвалила примусову реструктуризацію валютних кредитів, які українці взяли у 2000-х роках.

Вдалий початок і поганий кінець валютних кредитів

У 2000-х роках в Україну почали заходити відомі банківські групи з іноземним капіталом. Це відбувалось на фоні фіксованого обмінного курсу гривні та дозволу НБУ видавати іпотечні кредити у валюті для зменшення відсоткової ставки. Завдання більшості банків, які так охоче заходили в Україну, було якомога більше наростити кредитні портфелі, в тому числі іпотечні. Так почалась хвиля валютного кредитування, яка закінчилась з приходом світової валютної кризи, яка принесла за собою девальвацію.

Втім, стосувалось це не лице іпотечних кредитів. Якщо відсоткова ставка у доларах була в середньому трохи більше ніж 10% річних, ставка у гривні була часто вищою за 20%.

«Це було настільки суттєво, що варіантів обрати більш раціонально в гривні не було. Там за рік формувалася різниця у виплатах. Думаю, ніяка фінансова грамотність споживачів не допомогла б утриматися і взяти все-таки гривневий кредит», - згадує Анна, експертка з фінансів.

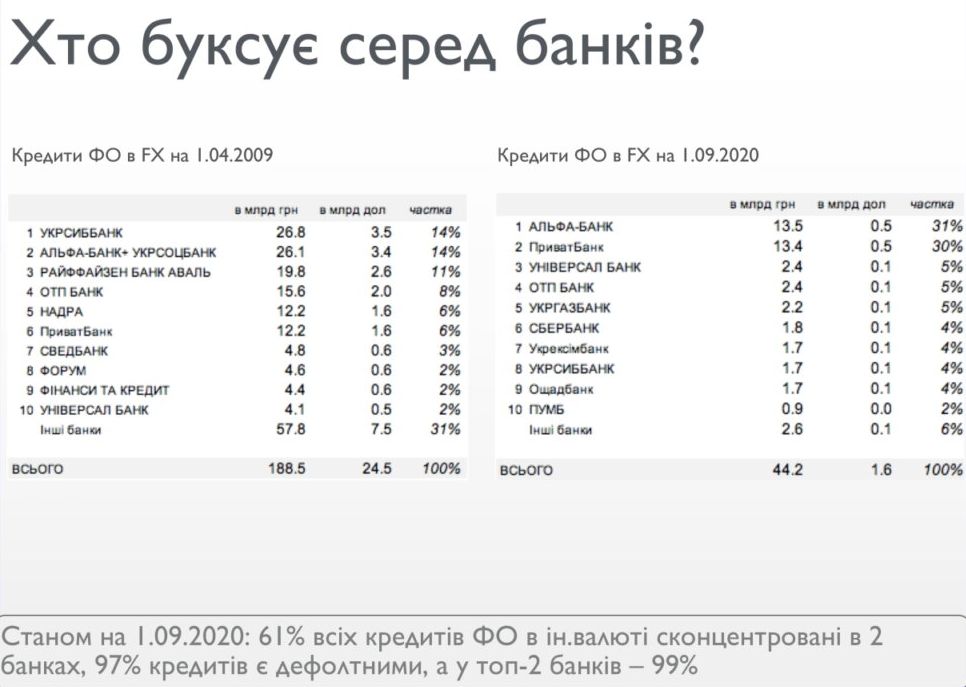

Переважно, українці брали кредити в іноземних банках. До 16 мільярдів доларів з іноземних ринків банки влили в Україну, оцінює Анна. Пожвавлення іпотечного кредитування дало поштовх економіці: трохи менше півмільйона родин покращили собі житлові умови.

У 2008 році спалахнула світова фінансова криза: в США почалися невиплати за іпотечними кредитами. В Україні почало набирати обертів схоже явище через суттєву девальвацію гривні. На фоні цієї проблеми у 2009 році депутати ініціювали законопроєкт, який забороняв видавати валютні кредити.

Банки використали час впродовж 2009-2014 по-різному: хтось не робив нічого, інші банки намагалися позбутися непрацюючих кредитів. Деякі банки приховували кредитну якість портфелю, змінювали умови та переносили виплати за кредитами на пізніші строки.

Справжню кредитну якість Нацбанк почав виявляти тільки, починаючи із 2015 року. Коли банкам потрібно було для вимог НБУ почати формувати резерви, багато хто згадав про заставне майно боржників за валютними кредитами, але тоді уже діяв мораторій на стягнення, прийнятий ВР у 2014 і час було втрачено.

Читайте:

Після 2009 деякі позичальники домовлялися з банками та платили далі, інші - почали ігнорувати платежі. Така поведінка валютних позичальників спостерігається і досі.

«Мораторій їй сприяє. Якщо є можливість не платити - більшість наших громадян обере не платити. Бо немає ніякого негативного ефекту чи винагороди, якщо платити. Якщо є мораторій і впевненість, що житло не заберуть - то для чого платити? Немає усвідомлення, що це борг, що квартира була куплена в борг і що це не повною мірою ще твоя квартира, поки є цей борг», - пояснює Анна.

Однак, Верховна Рада таки послухала аргументи позичальників та вирішила їх «захистити», змусивши банки реструктуризувати валютні кредити.

Перерахуємо за законом

Проблему валютних кредитів Рада спробувала вирішити трьома законопроєктами.

Проєкт закону 4475 продовжує мораторій на стягнення заставного майна боржників по валютній іпотеці. Усі валютні кредити боржників мають бути конвертовані в національну валюту по середньому курсу між курсом, який був у день отримання кредиту і курсом на день реструктуризації (за приблизними оцінками - 16,5 грн за долар). Потім кредити мають бути реструктуризовані - це стосується тих кредитів, за якими ще не розрахувалися позичальники.

Відсоткову ставку по валютним кредитам збільшувати не можна, а знизити - можна. Якщо до проведення цієї реструктуризації погашені штрафи та пеня, вони зараховуються для погашення залишку суми кредиту та відсотків. Розмір відсоткової ставки: UIRD+1%.

Якщо позичальник раніше домовився із кредитором про відтермінування виплат і уклав угоду про це – проєкт закону не поширює обов’язкову реструктуризацію кредиту на такі випадки.

За проєктом закону 4398, якщо Фонд гарантування вкладів фізичних осіб збирається продати заставне майно через відкриті торги, він має попередити людину за 30 днів до публікації оголошення про торги. Фонд також має запропонувати позичальнику покрити заборгованість на суму, яка не менше оцінної вартості активу, пояснює експертка з нерухомості Вікторія.

«Закон, наприклад, серед іншого дозволяє суду визначати мінімальну суму платежу в рахунок погашення заборгованості по валютному кредиту, забезпеченням за яким є квартира чи будинок, що є єдиним місцем проживання позичальника. Йдеться про житло не більше 60 м2 чи не більше 13,65 м2 на кожного члена родини, якщо це дім - то не більше 120 м2. Мінімальний розмір виплати не може бути менше за половину мінімальної зарплати», - додає Вікторія.

Законопроєкт 4399 передбачає податкові преференції для кредиторів, які списали частину боргів позичальників та реструктуризували платежі.

«4399 стосується механізму оподаткування та дозволяє, до слова, банкам, які провели реструктуризацію, не коригувати фінансовий результат до оподаткування на суму згортання резервів з валовою балансовою сумою. Позичальникам теж «скостили» податки», - каже експертка.

Квартиры подорожали в среднем на 11,6% за год. Какое жилье выросло в цене больше всего

Банки – за ринковий механізм

Національний банк виступив за ринкові умови реструктуризації та був проти, щоб парламент вводив її примусово. Регулятор посилався на те, що механізм реструктуризації валютного кредиту фізособи, коли її застава - єдине місце проживання, визначений Кодексом України з процедур банкрутства. Він уведений в дію в жовтні 2019 року - за ним фізособа може або визнати себе неплатоспроможною і почати реструктуризацію, або укласти мирову угоду з банком.

Нацбанк також посилався на програми добровільної реструктуризації валютної заборгованості, яку розробили банки. Однак, як зазначили експерти, ні той, ні інший спосіб розв’язання проблеми не спрацював.

Не менше регулятора напружило продовження мораторію. У НБУ зазначили, що позичальники так і не почали виконувати зобов’язання за кредитами. Отже, проєкт закону 4475 законсервує проблему, адже вони далі не будуть платити через мораторій.

Після голосувань у Раді, незадоволення висловили банки: вони хочуть повного зняття мораторію на стягнення майна для забезпечення кредиту. Національна асоціація банків України оцінила, що збитки банків від примусової реструктуризації «сягнуть 10 млрд». Негативні наслідки від примусової реструктуризації торкнуться також і нової хвилі іпотеки після оголошення президентської програми іпотеки під 7%.

Не все так погано…

Збитки у банківської системи будуть, але це число може не відповідати гучним заявам. НАБУ заявляє про максимальну цифру збитків від реструктуризації у 10 млрд, але насправді збитки будуть приблизно 1,5-1,6 млрд грн – за оцінками економічного експерта Євгена Дубогриза.

«Втрати банків однозначно будуть, але, з іншого боку, у нас є шанс, що працюючих кредитів та іпотеки буде більше. Зараз у нас в іпотеці 13,5 млрд кредитів, із них майже 12 млрд – це непрацюючі», - додає Євген.

Як би банки не вимагали втручатися у ринкові механізми, практика розв’язання проблеми валютних кредитів у 2009-2014 показувала, що не всі змогли дійти компромісу із позичальниками.

«Банки кажуть, що треба знімати, але альтернатив жодних не пропонували. Ті умови, які пропонували банки - вони позичальникам не вигідні взагалі. Навіть ті позичальники, які сумлінно обслуговували - вони не йшли на ці умови, бо було просто невигідно», - пояснює експерт.

До того ж мораторій інколи не був завадою банкам стягувати заставне майно. У Харкові був випадок, коли позичальник був готовий реструктуризувати свій валютний кредит згідно з процедурами Кодексу з питань банкрутства, згадує фінансова експертка Анна.

Єдине прохання такого боржника було конвертувати кредит у гривню - відомий банк йому відмовив і цього позичальника обговорювали на найвищому рівні. Банк зробив виключення для цього позичальника, але відразу після цього позичальник захворів на три тижні й через це тимчасово припинив комунікацію з банком. Банк поміняв замок у його квартирі та стягнув його майно - це відбулося уже після введення мораторію. Позиція банків «нехай позичальник іде в суд» часто буває занадто радикальною і вони взагалі не хочуть йти на поступки, акцентує Анна.

Політичне рішення не знімати мораторій та допомогти позичальникам урівноважили припиненням мораторію через п’ять місяців для банків. Виходить, і позичальникам - плюшка, і банкам - плюшка, зазначає Євген.

Якщо банкам вдасться реструктуризувати та позбавитися валютних кредитів, уже не буде на що продовжувати мораторій. Хоча банки не сприйняли рішення парламенту, чимало експертів висловлюють надію на розв’язання проблеми. За підрахунками Євгена, навіть якщо кожен 4 позичальник буде обслуговувати свої кредити із тих, що зараз не обслуговують - це вже перекриє збитки банків через конвертацію.

Цікаво про будівництво: в Україні з'явилась водостічна система Q STALYO PRO - нова форма, нові технічні рішення

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.