Як працюватиме програма здешевлення

іпотеки та до яких ризиків слід готуватися

Із самого початку свого президентського терміну Володимир Зеленський особливу увагу акцентував на здешевленні кредитів. У квітні 2020 року президент анонсував іпотеку під 10%.

"Ми дотиснемо банківську систему України, незважаючи на те, що вона дуже-дуже-дуже незалежна. Ми їх дотиснемо, щоб банки не боялися кредитувати. Ми рік працюємо, щоб у нас були нормальні, людські, живі, європейські кредити", – пообіцяв Зеленський 20 травня 2020 року.

Через місяць голова НБУ Яків Смолій написав заяву про відставку у зв'язку з "політичним тиском". Згодом правління Нацбанку оновилося більш ніж на половину, а його монетарна політика залишалася найм'якішою за всю історію.

Однак навіть обрання нового керівника банківського регулятора не дозволило запустити дешеві кредити, зокрема іпотеку. А на неї глава держави покладає великі надії в питанні повернення на батьківщину мільйонів трудових мігрантів.

"Не можна 25% витрачати на іпотеку. Будь-яка молода сім'я вирішить: я не можу тут купити – поїду в Польщу, яка різниця де знімати, а там я отримаю принаймні непогану зарплату", – не зупинявся президент.

Схоже, у 2021 році в його уряді знайшли рішення, як втілити мрію про доступне житло для українців. 1 березня в Україні стартувала програма іпотечних кредитів під 7% річних, якою до кінця року можуть скористатись 5 тис сімей.

Як працюватиме програма здешевлення іпотеки, хто може придбати нерухомість на пільгових умовах та до яких ризиків слід готуватися позичальникам?

Іпотека не по кишені

Мрію про власне житло, як правило, люди реалізують за допомогою іпотеки. У розвинених країнах кредитів на купівлю житла видається багато. Наприклад, у Чехії обсяг іпотечних кредитів становить 25% від ВВП країни, у Польщі – 20%, тоді як в Україні – лише 0,7%. Чому українці не беруть іпотеку? Відповідь проста: це надто дорого.

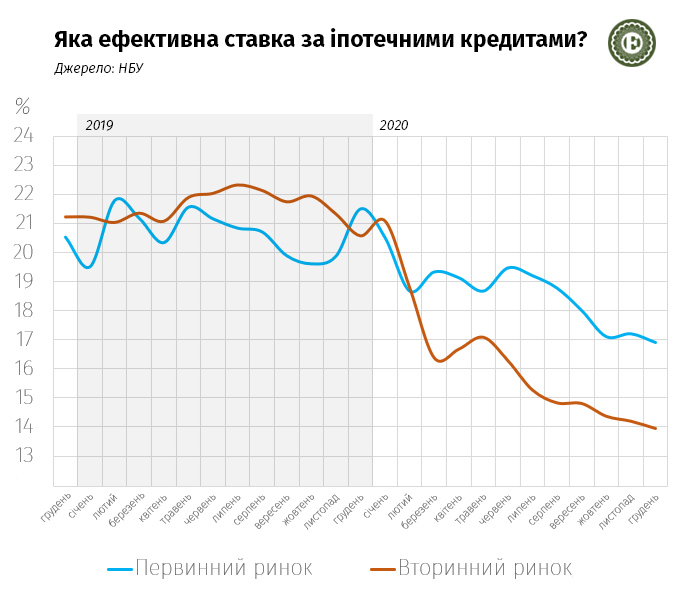

У 2020 році середня ефективна ставка (відсотки за кредитом та інші додаткові виплати. – ЕП) за іпотечними кредитами на первинному ринку нерухомості становила 16,9% річних.

За таких умов, узявши в кредит 1 млн грн, за 20 років позичальник сплатить 2,5 млн грн відсотків (щомісячний платіж – 14,6 тис грн щомісяця).

У 2019 році ситуація була ще гіршою: ефективна ставка за іпотекою на первинному ринку нерухомості сягала 21,5%. Таким чином, той хто два роки тому взяв 1 млн грн на 20 років, лише за відсотки сплатить 3,3 млн грн (щомісячний платіж – 18,2 тис грн щомісяця).

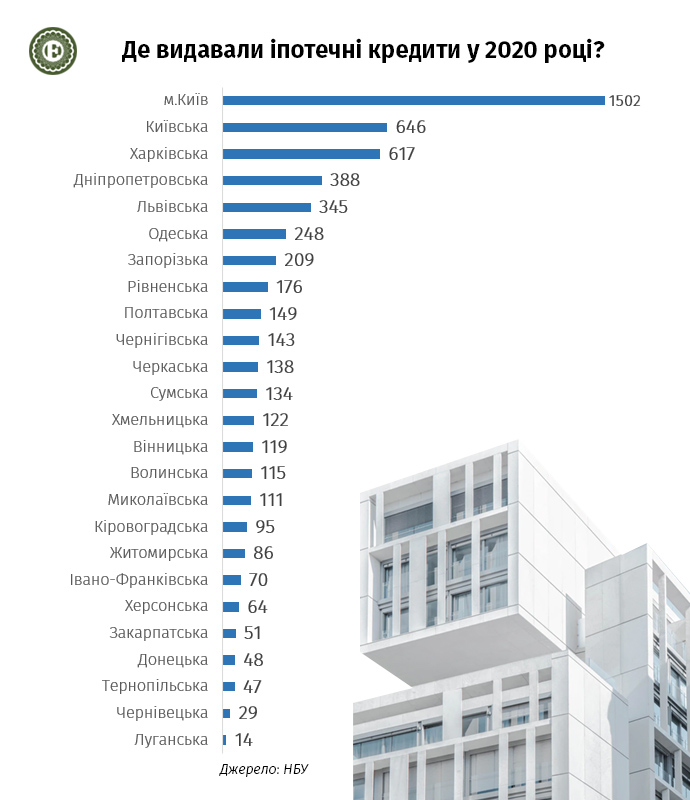

Через це в країні з населенням 40 млн іпотеку беруть лише тисячі. За даними Національного банку, у 2020 році банки видали 5,66 тис іпотечних кредитів на 3,77 млрд грн (середній розмір позики – 663 тис грн).

Із 73 банків на кінець 2020 року кредити на нерухомість видавали 20 установ. При цьому майже 90% іпотек були оформлені у п'ятьох банках. Кожен третій кредит був виданий у Києві та Київській області.

Протягом 2020 року ставки за іпотечними кредитами почали падати – переважно завдяки зниженню облікової ставки НБУ до 6% річних.

Однак навіть це не допомагає здешевити іпотечний кредит до прийнятного рівня. Річ у тім, що з іпотечним кредитуванням в Україні пов'язано багато ризиків, які не дозволяють банкам знижувати вартість позик.

По-перше, в Україні досі діє мораторій на стягнення майна за валютними іпотечними кредитами. У вересні 2020 року парламент продовжив його дію до квітня 2021 року. Для банків мораторій означає неможливість стягнути заставу за простроченими кредитами.

"Це означає, що проблемні борги валютних позичальників не будуть врегульовані, а це 44 тисячі договорів на 29 мільярдів гривень. Це означає, що банки не будуть зацікавлені видавати нові іпотечні кредити", – коментували питання в НБУ.

Крім того, у Нацбанку скаржаться, що права кредиторів в Україні не захищені. Для виправлення ситуації чиновники пропонують запустити суд з кредитних питань.

По-друге, банки бояться видавати іпотечні кредити через неврегульованість ринку нерухомості. Особливо це стосується первинного ринку.

Деякі забудовники, особливо у великих містах, будують без дозвільних документів. Інколи це призводить до блокування будівництва судами. На додачу діяльність забудовників непрозора.

"Попередні роки запам'яталися історіями з "Укрбудом" та "Аркадою". Прийшов час запроваджувати більш вдосконалені механізми для ринку первинної забудови.

Це дасть можливість банкам мати більший ризик-апетит на кредитування первинного ринку іпотеки", – коментував ситуацію з іпотечним кредитуванням голова НБУ Кирило Шевченко під час форуму "Україна 30. Інфраструктура".

Страх кредитувати первинний ринок має свої наслідки. У 2020 році 82% іпотечних кредитів видано для купівлі нерухомості на вторинному ринку.

Та й ставки іпотечних кредитів для вторинного ринку набагато нижчі, ніж на житло, що будується. Підвищена ставка для первинного ринку відображає більші ризики банків.

Щоб виконати свою обіцянку та подарувати українцям "дешеву іпотеку", влада вирішила піти простим шляхом: компенсувати з державного бюджету частину відсотків за іпотекою.

До кінця 2021 року очікується укладення 5 тис таких договорів, повідомив міністр фінансів Сергій Марченко.

Умови "іпотеки Зеленського"

В уряді запевняють, що пільгову іпотеку зможуть отримати всі категорії громадян.

Для цього необхідно мати мінімум 15% від вартості об'єкта нерухомості, яка не може перевищувати 2,5 млн грн. Позичальнику можуть погодити кредит на суму до 2 млн грн з правом виплати протягом 20 років.

Держава компенсуватиме банкам частину відсоткової ставки, щоб позичальник за користування кредитом сплачував 7% річних.

Той, хто отримає в рамках програми 1 млн грн, за 20 років на відсотках переплатить 860 тис грн (щомісячний платіж становитиме 7,7 тис грн щомісяця).

Купити в іпотеку можна готову квартиру, майнові права на неї (через договір фінансування будівництва. – ЕП), житлові будинки із земельною ділянкою та об'єкти незавершеного будівництва.

До об'єктів іпотеки є кілька вимог.

Перша стосується площі нерухомості. Одна особа або родина з двох людей може отримати пільговий кредит лише на 50 кв м. Додатково можна придбати 20 кв м на кожного наступного члена родини.

Площа може бути більшою, але максимум на 20%. Відсотки за додаткові метри доведеться сплачувати на загальних умовах.

Наприклад, родина з чотирьох осіб може придбати квартиру площею не більше 108 кв м, з яких відсотки на 90 кв м підпадатимуть під програму, а на 18 кв м – ні.

Друга умова стосується віку нерухомості – вона не повинна бути старшою за три роки. Тобто, у 2021 році пільговий кредит видаватимуть на квартири та будинки, побудовані з 2018 року.

Хоча в уряді запевняють, що взяти іпотеку на пільгових умовах може кожен, певні обмеження таки є.

Позичальником може бути лише громадянин України у віці до 50 років, який не має у власності житла площею понад 50 кв м. Максимальний дохід позичальника та кожного члена його родини не повинен перевищувати десять середніх зарплат у регіоні, де розташований предмет іпотеки.

Для Києва це 218,12 тис грн на місяць, Харкова – 119,69 тис грн, Дніпра – 131,63 тис грн, Одеси – 125,53 тис грн, Львова – 125,18 тис грн.

Кредити видаватимуть лише банки-партнери Фонду розвитку підприємництва. 26 лютого угоди з фондом уклали Приватбанк, Укргазбанк, Ощадбанк, "ОТП банк", "Глобус", Мегабанк та Кредобанк.

Для оформлення іпотеки в один з банків потрібно надати такий пакет документів.

- Заяву на участь у програмі.

- Копії паспорта, ідентифікаційного номера, свідоцтва про шлюб та народження дітей (за наявності).

- Довідку про реєстрацію місця проживання позичальника та членів його родини.

- Довідки про доходи позичальника та членів його родини за останні шість місяців.

У разі прострочення платежу за іпотекою на 30 днів позичальник втратить допомогу від держави до моменту погашення заборгованості.

Якщо прострочення сягне 90 днів, то він перестане бути учасником програми, і до кінця іпотеки йому нараховуватимуть відсотки за стандартними банківськими умовами.

Чи вистачить грошей

Хоча програма пільгових іпотек виглядає привабливою, користуватися нею слід обережно. Головний ризик – політичний.

Ніхто не може гарантувати, що держава протягом 20 років виділятиме кошти на компенсацію відсотків за кредитами, а державний бюджет в Україні формується лише на рік уперед.

"Практика державного управління, з одного боку, забезпечує жорстке законодавче регулювання зобов'язань уряду, а з іншого – не надає жодних гарантій будь-якого довгострокового забезпечення фінансування таких зобов'язань.

Це системна проблема, тому "нормальною" для України є ситуація, коли законом "Про державний бюджет" щороку зупиняється дія норм законів, які потребують додаткового фінансування з бюджету", – вважає керівниця Центру аналізу публічних фінансів та публічного управління Дарина.

Навіть у 2021 році на програму здешевлення іпотеки не передбачили окремої статті. Компенсовувати відсоткову ставку будуть з коштів Фонду розвитку підприємництва. З них же компенсують відсотки за кредитами бізнесу (програма "5-7-9").

На фінансування Фонду розвитку підприємництва у 2021 році виділено 2 млрд грн. З них 1,7 млрд грн підуть на бізнес і лише 300 млн грн – на іпотеку для населення. В уряді запевняють, що цих коштів має вистачити.

"Грошей Фонду розвитку підприємництва вистачить і на програму "5-7-9", і на компенсацію іпотек до 7% річних. Якщо потрібні будуть якісь вливання капіталу, то це питання буде окремо розглядатися. За нашими розрахунками, коштів достатньо", – запевняє заступник міністра фінансів Юрій Драганчук.

Якщо коштів на компенсацію кредитів бракуватиме, то уряд зможе докапіталізувати фонд шляхом запозичень.

"Досі уряд відповідально ставився до своїх аналогічних зобов'язань. У найгіршому випадку повториться ситуація, яку ми спостерігаємо у випадку з Державною іпотечною установою: уряд або буде докапіталізовувати установу через ОВДП, або надавати державні гарантії", – додає Дарина.

Чи запрацює іпотека від Зеленського

Ідея здешевлення іпотеки не нова. Уряд і раніше намагався запускати програми компенсації відсоткових ставок за іпотечними кредитами.

З 2004 року програму доступного житла реалізує Державна іпотечна установа. У 2020 році вона придбала і передала в лізинг 1 121 квартиру, на що витратила 1,3 млрд грн. Проте останнім часом установа зіткнулася з проблемами платоспроможності.

"У 2020 році ДІУ планувала спрямувати власні та залучені кошти на фінансування статутної діяльності та накопичення достатньої кількості фінансових ресурсів для погашення в листопаді-грудні 2020 року облігацій на загальну номінальну вартість 2 мільярди гривень, а також на сплату відсотків за ними.

У 2020 році уряд знову надав державні гарантії за кредитами ДІУ – цього разу на 2,9 мільярда. Це може свідчити про неспроможність ДІУ обслуговувати свої зобов'язання без подальшої підтримки з боку уряду", – каже Дарина.

Крім того, у кінці 2020 року уряд створив Українську фінансову житлову компанію ("Укрфінжитло"), яка мала надавати можливість соціально незахищеним верствам населення купувати нерухомість через інструмент лізингу під 5% річних.

Компанія повинна придбати відповідний обсяг нерухомості. На це у 2021 році передбачено 5 млрд грн.

Чому ж програму дешевих іпотечних кредитів вирішили запускати через Фонд розвитку підприємництва, який створювався з іншою метою?

Формальною причиною, пояснюють у Мінфіні, є те, що Фонд розвитку підприємництва вже налагодив роботу з банками в межах програми "5-7-9". Для швидкого запуску іпотечної програми урядовці вирішили скористатися його послугами.

"Фонд напрацював певну історію та репутацію. Аби швидко запустити рішення, ми використали цей механізм", – повідомив Марченко.

Фактичною причиною є те, що для запуску роботи "Укрфінжитла" потрібен час. Крім того, Мінфін блокує виділення коштів.

"Після однієї з нарад в Офісі президента вийшла вказівка швидко запустити іпотеку під 7%. Зробити це через "Укрфінжитло" неможливо, тому для швидкої перемоги вирішили скористатися фондом", – пояснює співрозмовник в Мінфіні.

Хоча 1 березня відбулося офіційне підписання першого договору за цією програмою, ажіотажу на участь у ній очікувати не варто. У першу чергу, через те, що при оцінці ризиків банки відмовлятимуть потенційним позичальникам.

"Для отримання кредиту банки вимагатимуть заставу, якої в позичальників, принаймні в соціально незахищених, немає. Додатковий ризик для банків – наявність неповнолітніх дітей, яких навіть у випадку несплати внесків фінустанова не має права виселити з квартири.

Ця програма не для соціально незахищених верств населення, а для середнього класу. Повноцінно вона не запрацює. Принаймні в найближчій перспективі", – вважає співрозмовник в уряді.

Интересно о строительной технике: ранее мы писали о фронтальных погрузчиках Shantui

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.