У другому-третьому кварталі 2020 року бізнес погіршив оцінку ситуації з оподаткуванням в Україні. Інтегральний показник Податкового індексу склав 2,9 балів з 5 можливих.

У попередньому періоді (IV квартал 2019-го - I квартал 2020-го) показник склав 2,95 бали. Про це свідчать дані опитування Податковий індекс, яке провела бізнес асоціація.

«Індекс продовжує залишатися у негативній площині. Результати Податкового індексу демонструють невтішну стабільність настроїв податкових експертів другий рік поспіль. До того ж, протягом всієї історії дослідження з 2011 року індекс жодного разу не перетнув позначку у 3 бали (свідчить про нейтральне значення, - ред.)», - заявили в асоціації.

Серед складників податкового індексу найгіршу оцінку отримала якість податкового законодавства - 2,74 бали, а найкращу - ситуація щодо фіскального тиску - 3,13 балів з 5 можливих. Якість податкового обслуговування експерти оцінили на 2,95 бали, обтяжливість/легкість адміністрування податків на 2,8 бали.

Мораторий на проверки бизнеса частично отменен: в каких случаях к вам придут контролеры

«Незважаючи на загальне покращення оцінки щодо фіскального тиску, у порівнянні з початком року збільшилась кількість респондентів, які повідомили про відчутні прояви тиску - 32% (24% у минулому періоді). Ще 23% опитаних повідомили, що фіскальний тиск був майже відсутній, а 18% не помітили жодних проявів тиску. У попередній хвилі опитування таких було 49% та 11% відповідно. 27% експертів оцінили рівень тиску як нейтральний», - повідомили у асоціації.

Серед методів фіскального тиску, які все ще спостерігаються, бізнес назвав такі:

Також спостерігається поляризація оцінок експертів щодо якості податкового обслуговування. Хоча 52% респондентів вказали на задовільний рівень послуг, однак кількість задоволених роботою податківців зменшилася до 24% (32% у попередньому періоді). Також зросла кількість незадоволених до 24% (17% на початку року).

Традиційно найнижчими виявилися оцінки якості податкового законодавства та процесу адміністрування податків і підготовки звітності. Так, кількість незадоволених якістю податкового законодавства залишилась незмінною з попереднього періоду та склала 30%. Дещо зросла частка задоволених - з 7% у попередньому періоді до поточних 10%. Ще 60% експертів вважають якість податкового законодавства України задовільним.

Більшість респондентів, а саме 60% оцінили процес підготовки податкової звітності та адміністрування податків на задовільному рівні, тоді як 30% переконані, що він є обтяжливим. Всього 12% респондентів вважають цю процедуру легкою.

Експерти вказують на такі фактори, що негативно впливають на підготовку податкової звітності та адміністрування, у порядку пріоритетності:

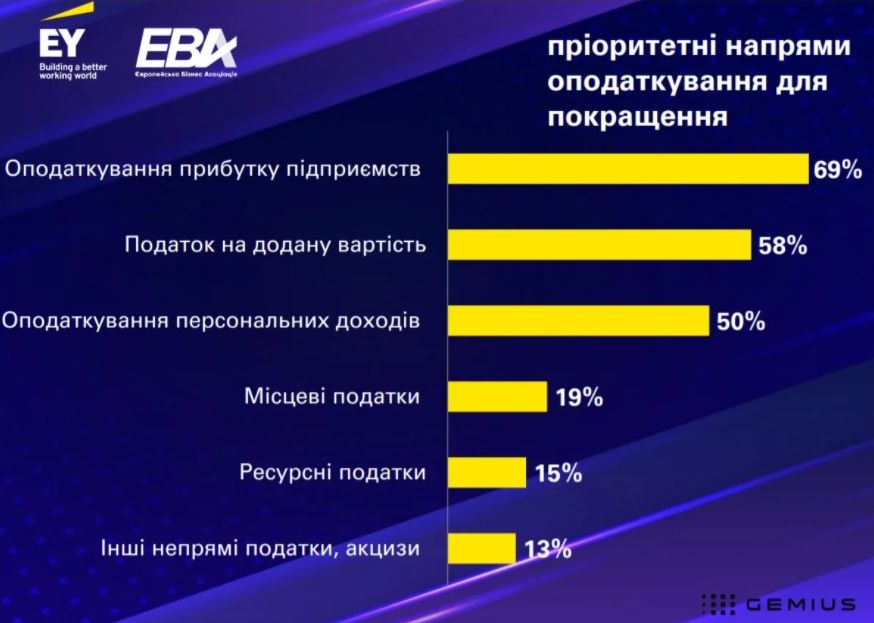

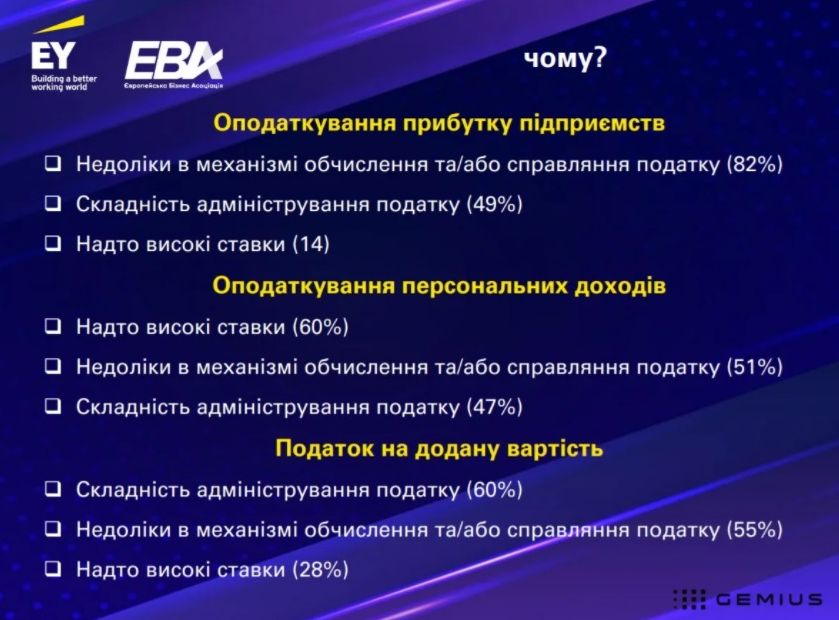

В цілому, лише 7% експертів вважають, що чинний податковий режим сприяє розвитку їхнього бізнесу. Для покращення умов ведення бізнесу в контексті податкової сфери експерти виділили три пріоритетні напрямки для подальшого вдосконалення - оподаткування прибутку підприємств, податок на додану вартість та оподаткування персональних доходів.

«Цього року було прийнято низку радикальних змін, які стосувалися багатьох податків, що, звісно, додало клопоту компаніям. Бізнесу довелося оперативно пристосовуватися до нових правил, а отже, не викликає подиву те, що податкові експерти скаржаться на незрозумілість правил та роз’яснень або на їх відсутність, а також поспішне запровадження нових вимог. Прогнозованість та стабільність - критично важливі для бізнесу, особливо якщо йдеться про впровадження податкових нововведень», - прокоментувала результати дослідження представник асоціації.

Законодавчі новели 2020 року, які вплинуть на будівельний ринок

_1.jpg)

вологість:

тисе:

вітер:

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.