2025 рік попри виклики, пов’язані з війною, став найактивнішим для складського ринку Києва за останнє десятиліття. Про це свідчать дані дослідження EXPANDIA. Компанія є представником CBRE в Україні й Молдові та найбільшої компанії України зі сфери комерційної нерухомості.

Згідно з аналітикою компанії, річний обсяг валового поглинання на столичному складському ринку склав близько 217 000 кв. м - це +30% у порівнянні з попереднім роком.

Зростання попиту було переважно зумовлене орендою у нововведених складських об’єктах, що відображає реалізацію відкладеного попиту на великі площі, а також заміщення орендарями пошкоджених обстрілами складів. Починаючи з 2022 року, за даними EXPANDIA, лише в Київській області було знищено 23% складів - близько 500 000 кв. м.

Загалом попри різке зростання попиту, настрої орендарів залишалися обережно-активними.

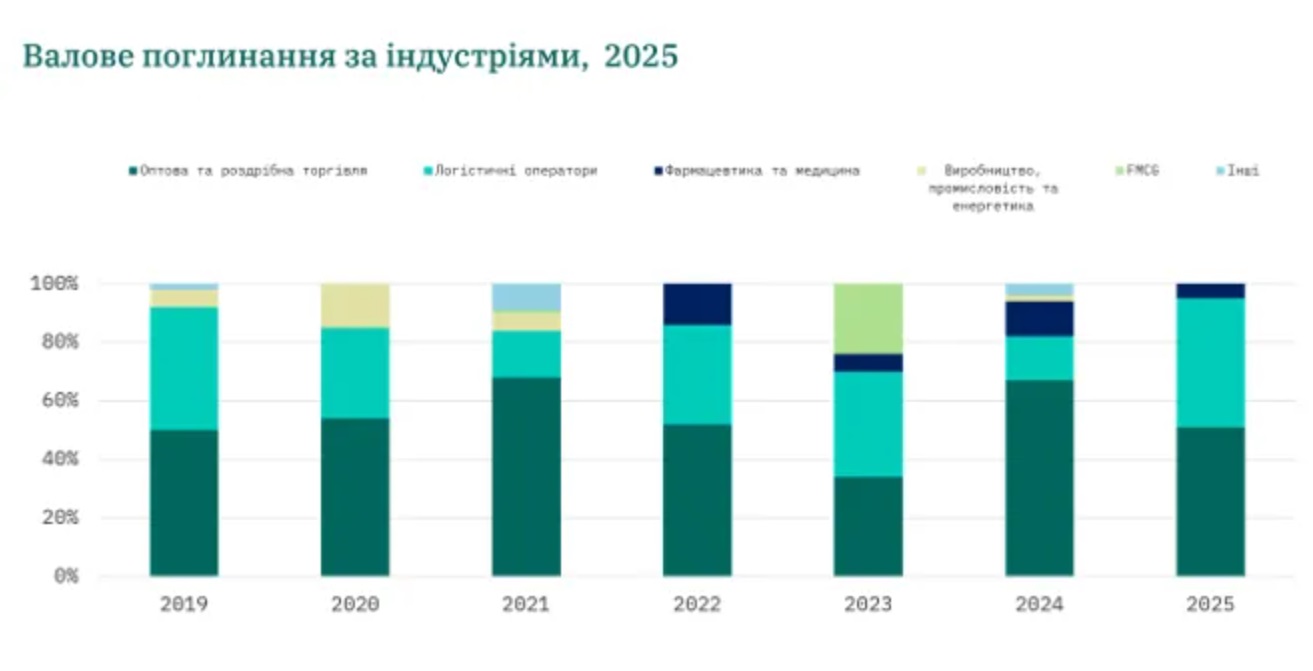

"Такий стрибок обсягу транзакцій відбувся після тривалого затишшя через відсутність нової пропозиції і мав переважно опортуністичний характер", - наголошують у компанії. Ритейлери забезпечили 51% загального валового поглинання, за ними слідували логістичні оператори (44%) і компанії фармацевтики й медицини (5%).

E-commerce сегмент став основним драйвером попиту у складському секторі, оскільки постійні зміни у споживчій поведінці й адаптація бізнесу до умов війни посилили залежність від онлайн-продажів і дистрибуційних мереж.

Сектор фармацевтики й медицини демонстрував стабільне зростання, підтримане розширенням діяльності дистриб’юторів і аптечних мереж. Упродовж 2022-2025 років цей сектор забезпечував 10%-15% щорічного валового обсягу поглинання.

Водночас пропозиція готових для використання фармацевтичних складів залишається обмеженою, що спонукає орендарів адаптувати сухі склади відповідно до нормативних і технічних вимог.

2025 рік став рекордним за обсягами введення в експлуатацію нових складів. Річний обсяг нових площ становив близько 216 000 кв. м, що є найвищим показником річної пропозиції з 2008 року. У результаті загальний обсяг конкурентної пропозиції зріс до близько 1,57 млн кв. м (+12% з початку року), повністю відновившись до довоєнного рівня.

Серед ключових нових об’єктів: логістичний комплекс "Олександрівський" III-IV (145 000 кв. м) і логістичний комплекс "Чайки" IV (32 400 кв. м). Крім того, 11 000 кв. м складських площ комплексу RLC, пошкоджених у 2022 році, було відновлено й повернуто до обсягу загальної конкурентної пропозиції.

На 2026 рік також прогнозується високий рівень нової пропозиції. Як очікується, він складе 90 000 кв. м площ. Додаткова девелоперська активність формуватиметься з проєктів build-to-suit.

Так, великий національний 3PL-оператор побудує дві черги BTS-проєкту загальною площею 26 000 кв. м, що збільшить пропозицію нових площ поза межами спекулятивного ринку.

Попри суттєве зростання обсягів нової пропозиції, рівень вакантності знизився до 3,5% (-0,3 п.п. з початку року). Незначне зниження вакантності відбулося навіть на тлі рекордних обсягів девелопменту, оскільки більшість нових об’єктів виходили на ринок зі значним обсягом попередніх угод оренди, а решта площ була поглинена невдовзі після введення в експлуатацію. У результаті доступність сучасних великих складів залишається обмеженою.

Київські склади: які орендні ставки у 2026 році

Ефективна орендна прйм-ставка залишалася стабільною на рівні $5,3/кв. м/міс. (без ПДВ та OPEX), що відповідає довоєнному піковому періоду 2019-2021 років.

Більшість орендних угод були укладені в національній валюті. Запитувані орендні ставки у гривневому еквіваленті для сухих складів продемонстрували середнє зростання на 9% з початку року, коливаючись у діапазоні 200-250 грн/кв. м/міс. ($4,8-$5,5).

Протягом 2026 року на складському ринку прогнозується зростання прайм орендних ставок. Обмежена пропозиція якісних складських площ і помірне зміцнення орендних ставок, створюють передумови для подальшої реалізації проєктів build-to-suit. Зокрема з боку великих ритейлерів і логістичних операторів, які потребують індивідуальних рішень.

"Окрім того, девелопери дедалі більше зосереджуються на дефіцитних форматах, на мультитемпературних складах, де попит і надалі перевищує наявну пропозицію. Водночас підвищені безпекові ризики й макроекономічна невизначеність і надалі впливатимуть на ухвалення рішень у короткостроковій перспективі", - наголосили в компанії.

Rauta презентує будівлі з сендвіч-панелями Cor-Ten

Rauta презентує будівлі з сендвіч-панелями Cor-Ten Інфографіка: EXPANDIA

_1.jpg)

вологість:

тисе:

вітер:

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.