В Украине, по разным оценкам, в съемных квартирах живут от 400 тыс. семей. Финансовый кризис 2014-2015 годов фактически остановил ипотечное кредитование. Сейчас далеко не каждый банк готов дать в долг на недвижимость даже проверенному клиенту. Собрать на квартиру со средней зарплатой практически невозможно, но и такие варианты есть.

Итак, реально ли накопить на квартиру в Киеве со средней зарплатой и сколько лет придется откладывать.

Зарабатывать хотя бы 30 тыс. на семью

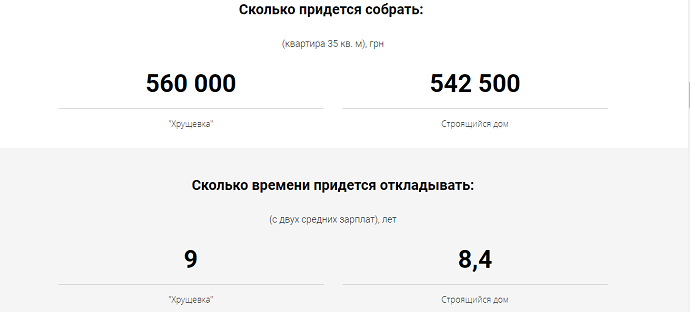

Прежде чем понять, как долго придется собирать и сколько нужно откладывать, стоит определиться с целью. С небольшим бюджетом есть всего два варианта: или однушка в хрущевке, или квартира в строящемся доме. «Самое бюджетное предложение на вторичном рынке – около 600 долл. за 1 кв. м. Но это, так скажем, очень бюджетный вариант. Квартиру можно найти площадью 30-35 кв. м. Играет роль много факторов, но я бы сказал, что нужно минимум 21 тыс. долл.», – рассказывает риелтор Максим Бабуряк.

Но здесь стоит учесть, что цены на вторичном рынке привязаны к доллару. Гривна, как показывает практика, стабильно девальвирует уже много лет подряд. Сейчас самая бюджетная квартира стоит около 21 тыс. долл. (550 тыс. грн), а к концу года, согласно заложенному в бюджет прогнозу, эта же сумма будет конвертироваться уже в 630 тыс. грн.

«Квартира в строящемся доме обойдется значительно дешевле», – уверен пресс-секретарь «Укрбуда» Глеб Шемовнев. Там средняя стоимость «квадрата» – 15,5 тыс. грн. «В итоге получаем сумму в 542,5 тыс. грн за квартиру площадью 35 кв. м. Именно такую сумму придется выложить за небольшую однушку при оплате всех 100 % стоимости жилья», – поясняет эксперт.

«Собрать с зарплаты полностью на квартиру практически невозможно. Никто вам не скажет, сколько будет стоить квартира через 10 лет, что будет с экономикой, с гривной. Максимум – собирать на первый взнос», – советует Максим Бабуряк.

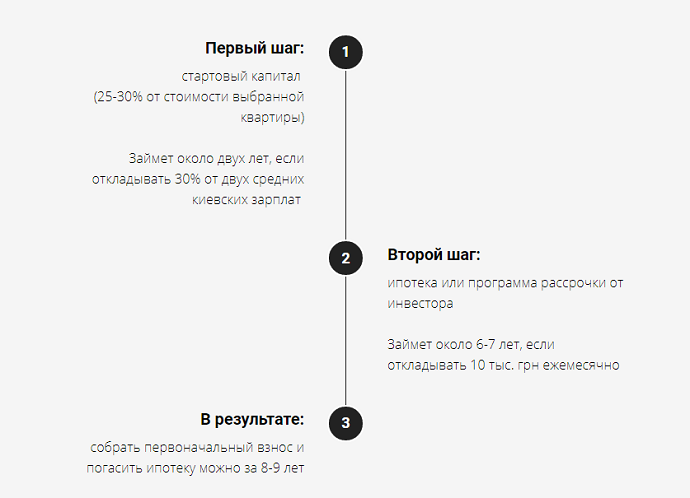

Глеб Шемовнев также рекомендует начать собирать на первый взнос. Так, если взять рассрочку от застройщика, сразу придется заплатить 25 % стоимости квартиры (т. е. 135,6 тыс. грн). Если найти банк, который согласится оформить ипотеку, то первый взнос достигнет 30 % (168 тыс. грн).

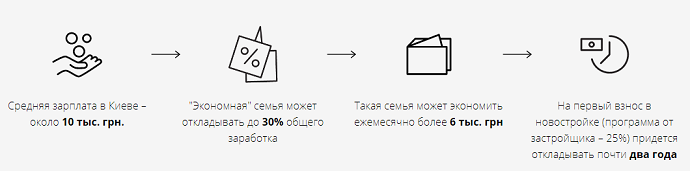

На данный момент средняя зарплата в Киеве – около 10 тыс. грн. По оценкам экспертов, экономная семья может откладывать до 30 % общего заработка. Так, семья из двух человек с двумя средними зарплатами может экономить ежемесячно более 6 тыс. грн. В такой ситуации на первый взнос в новостройке (программа от застройщика – 25 %) придется откладывать почти два года, а для первого взноса в банк (от 30 %) – более двух лет.

На примере одного из крупнейших украинских банков рассчитаем, в какую сумму обойдется ипотека. Так, если первые два года откладывать по 30 % от средней зарплаты, собрать первоначальный взнос, то остальные 360 тыс. грн можно будет выплачивать 6 лет, по 10,4 тыс. грн/мес.

Аналитик «Альпари» Максим Пархоменко советует собирать первоначальный взнос на банковском депозите. При этом эксперт уверен, что откладывать нужно минимум 10 тыс. грн в месяц. «Имея минимальный оклад, нереально отложить на квартиру. А тем, кто может оплачивать ежемесячный взнос от 10 тыс. грн без удара по бюджету, лучше насобирать для более значительного первоначального взноса. При условии средней украинской зарплаты более 6700 грн нереально накопить на квартиру в течение 5 лет. Откладывая ежегодно по 2 тыс. долл. под 8 % годовых, через 8 лет мы получим примерно 22 тыс. долл., из которых уже можно сделать первый взнос на квартиру. Или дальше копить и уже через четыре года можно купить квартиру, стоимостью 40 тыс. долл.», – уверен аналитик.

Как собрать на квартиру

Если вложиться в квартиру в новостройке на раннем этапе, поясняет Глеб Шемовнев, то к моменту окончания строительства капитализация жилья вырастет на 40-50 %. Впрочем, важно учесть, что такой высокий рост возможен только при условии полной оплаты всей стоимости жилья, в случае же покупки в рассрочку капитализация будет ниже.

«Кроме того, очевидно, что инвестиция, рассчитанная на два-три года, в современных украинских реалиях является довольно рискованной. Так что, какими бы заманчивыми ни казались цена и условия покупки, ключевое значение должны иметь надежность и репутация застройщика», – подчеркивает пресс-секретарь «Укрбуда».

Источник: Realist

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.