Ярослава Чапко, директор CDS:

«Пролетел очередной год, самое время оглянуться и подвести итоги. Несмотря на все информационные старания «экспертов», можно сказать, что для рынка первичной жилой недвижимости он был неплохим, появилось большое количество новых интересных жилых проектов с прекрасной архитектурой, концепцией и энергоэффективными решениями.

Покупателю становится интересно выбирать, разбираться в особенностях того или иного жилья. Жилой комплекс перестает быть просто местом, куда приходят ночевать. В основу новых проектов ложится семья как основная ценность. Продумывается планировка квартиры, досуг жителей.

Безусловно, все сразу хорошо не бывает, рынку есть еще над чем поработать: и с точки зрения выполнения заявленных концепций, и с точки зрения качества строительных работ. Однако, можно с уверенностью сказать, что рынок выходит на новый виток развития, когда скорость реагирования девелоперов на покупательские предпочтения значительно возрастает и определяет конкурентоспособность проекта.

Что же касается любимой темы «экспертов» касательно обвала и затоваривания рынка, тут, конечно, я бы посоветовала скептикам провести небольшие полевые исследования и попытаться приобрести 1-к квартиру в бюджетных новостройках. Сегодня на продажу предлагаются квартиры, которые будут построены в 2019-2020 годах. Конечно, риски недостроя в украинских реалиях всегда были и остаются даже при самом лучшем сценарии развития рынка. Но, критичной массы квартир на рынке нет. И вряд ли она появится, так как девелоперы в ручном режиме регулируют развитие проектов, основываясь на статистике продаж, за счет которых преимущественно и финансируется строительство».

Тенденции

Предложение новых квартир в 2017 году продолжало расти рекордными темпами – продажи открылись в 59 новых жилых проектах, 45 уже строящихся объектов вывели в продажи новые очереди своих комплексов.

В числе прочих, рынок пополнился двумя масштабными жилыми проектами, обусловившими значительные структурные изменения в новом предложении – 45 % новых квартир представлено в комплексах комфорт-класса.

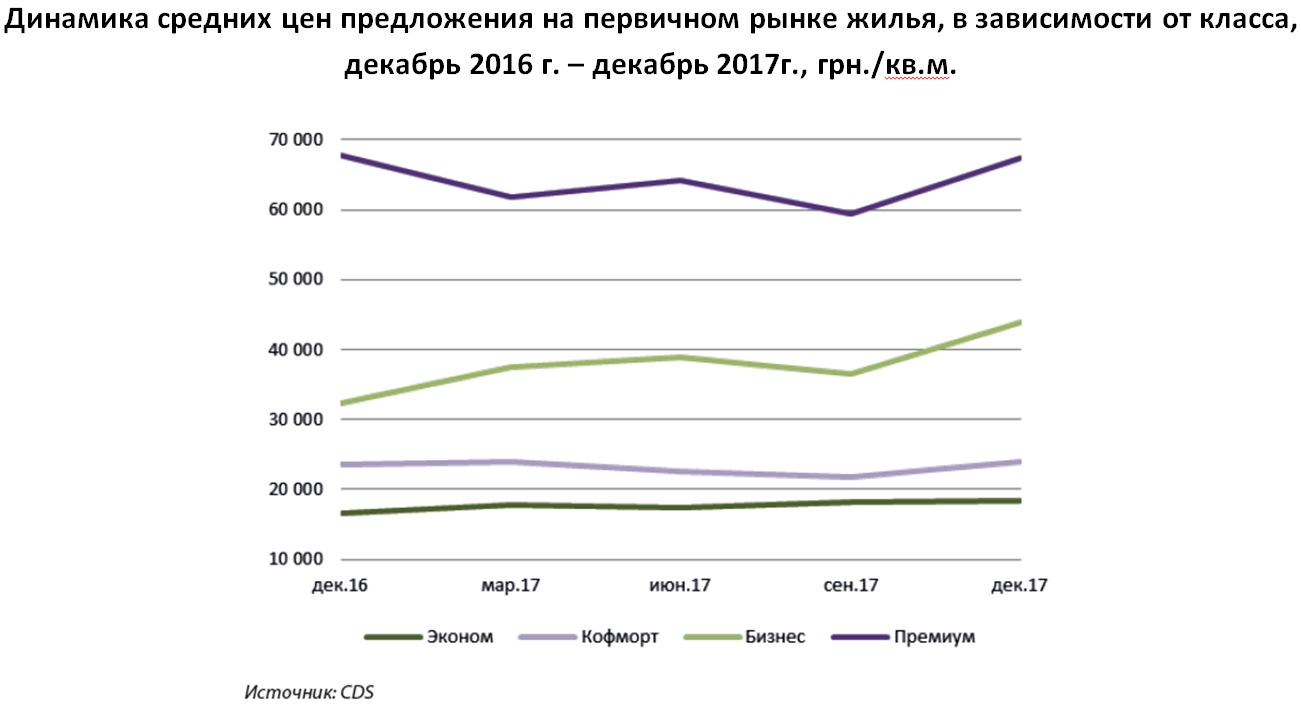

Средневзвешенная стоимость квадратного метра в столичных новостройках увеличилась за 2017 год на 11,6 %. Наибольший рост цен зафиксирован в комплексах бизнес-класса – цены выросли на 36,4 % по отношению к декабрю 2016 года.

Для жилых комплексов, которые открыли продажи в 2017 году, характерно большее внимание к общей концепции и инфраструктурному наполнению – девелоперы делают акцент на инновационности, комфорте и престижности проживания.

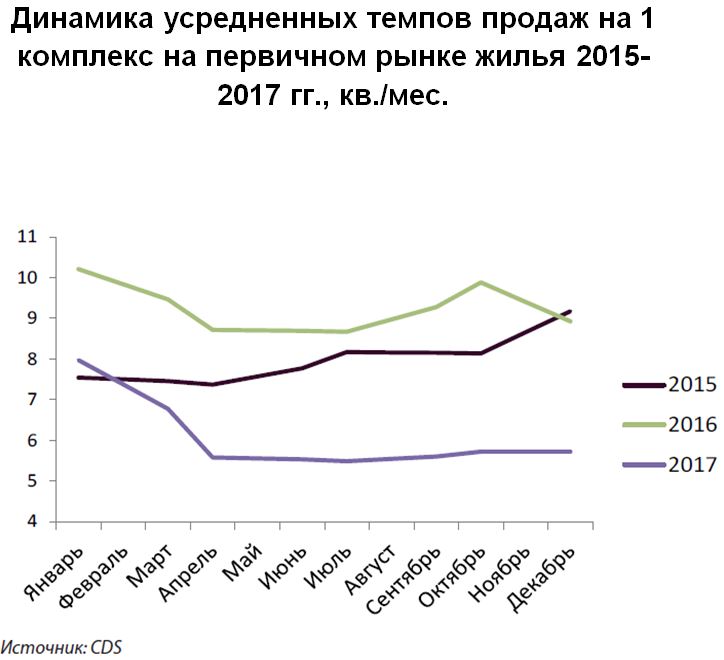

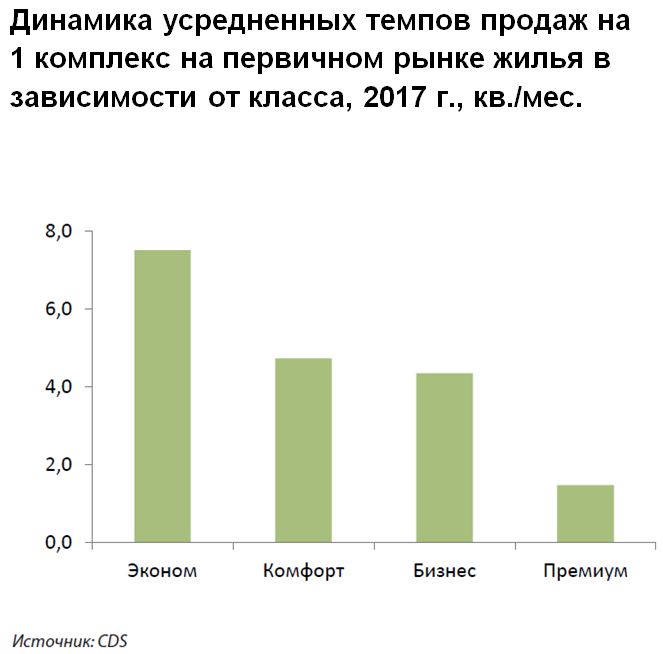

Высокая конкуренция, вымывание с рынка небольших по площади квартир в совокупности со снижением накоплений населения и повышением рисков затягивания сроков строительства обусловили снижение средних темпов продаж на рынке первичной жилой недвижимости за 12 месяцев 2017 года на 36 %.

Предложение

Предложение квартир на рынке первичной жилой недвижимости Киева в течение 2017 года росло высокими темпами. По состоянию на конец года актуальное предложение (с учетом поглощения) составило более 57 тысяч квартир. Совокупный объем актуального предложения за 2017 год увеличился на 10 %.

В конце декабря 2017 года на продажу предлагались квартиры в 255 новостройках, из которых 73 находятся на завершающих этапах продаж (в продаже осталось менее 10 % квартир).

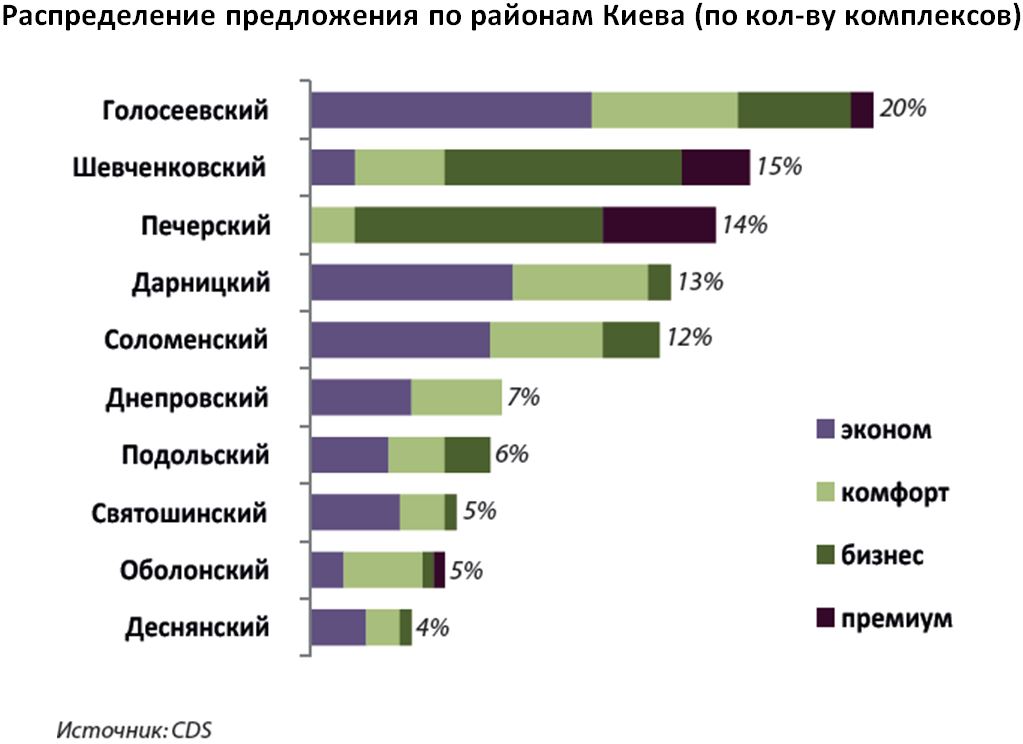

Лидером, как по количеству комплексов в продаже, так и по общему количеству квартир в новостройках, остается Голосеевский район. Второе место по количеству комплексов в конце 2017 года продолжал удерживать Шевченковский район. За счет пополнения рынка новыми проектами на третье место к концу года поднялся Печерский район, в котором к концу года продажи велись в 35 новостройках. Пятерку лидеров по объему предложения закрывают Дарницкий и Соломенский районы, в которых продажи ведутся в 32 и 31 новостройке соответственно.

Соотношение количества новостроек на левом и правом берегах Киева по результатам 2017 года осталось без изменений – 3/4 новостроек возводятся на правом берегу столицы. При этом удельный вес левобережных районов по количеству квартир в продаже составляет 30,3 % в структуре предложения на рынке первичной жилой недвижимости Киева.

Структура рынка первичной недвижимости по количеству комплексов выглядит следующим образом: 66 % комплексов позиционируются в бюджетном сегменте. Из них 37 % – в эконом-классе и 29 % в комфорт-классе. В бизнес-классе позиционируются 26 % комплексов, тогда как в премиум-классе – 8 %. Всего к престижному жилью относится 34 % новостроек.

С точки зрения количества квартир в продаже ситуация отличается большим смещением в бюджетный сегмент – удельный вес квартир в жилых комплексах эконом- и комфорт-классов в структуре предложения составляет 45,4 % и 38,1 % соответственно. Основное количество квартир престижного сегмента предлагается в комплексах бизнес-класса (14,1 %), в то время как к премиум-классу относится всего 2,4 % квартир.

Новое предложение

В 2017 году продажи открылись в 59 новых жилых комплексах, еще в 45 комплексах стартовали продажи новых очередей. Совокупное количество квартир в новых комплексах и очередях составило свыше 55 тыс. квартир. Знаковым для 2017 года стало начало продаж в таких масштабных проектах, как ЖК «Файна Таун» и ЖК Svitlo Park, которые пополнили список наиболее масштабных проектов столицы наравне с ЖК «Комфорт Таун» и ЖК «Эврика». Всего в 2 самых крупных новых комплексах 2017 года планируется строительство почти 16 тыс. квартир, а пока в продаже только первые очереди строительства – около 700 квартир в каждом.

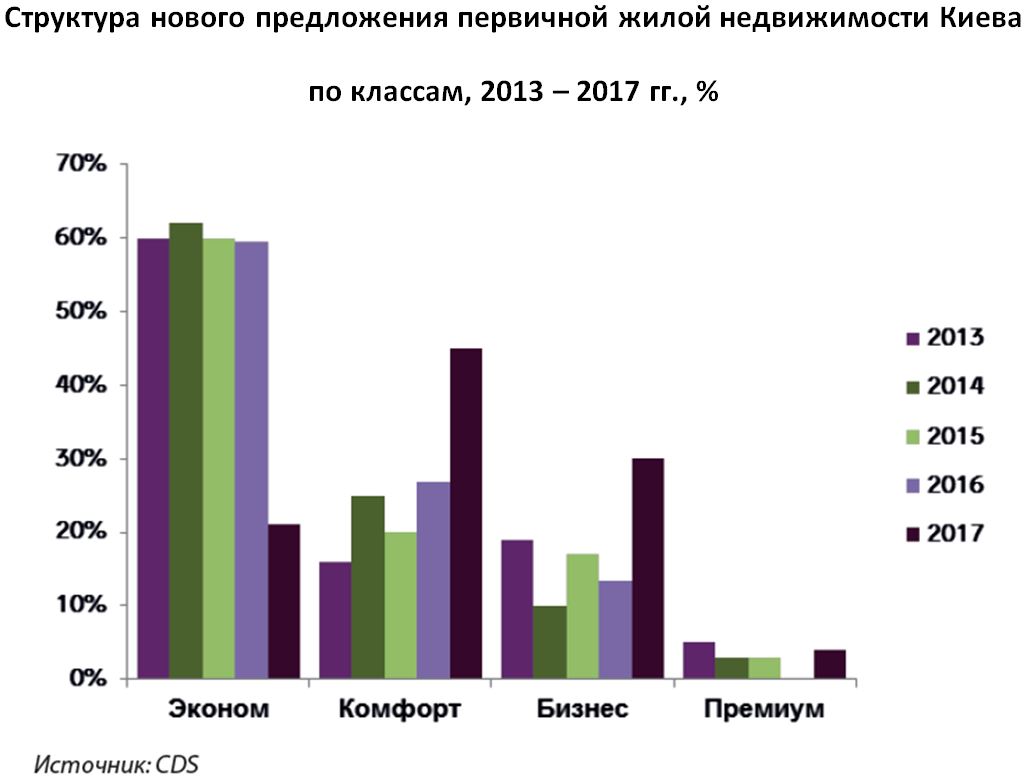

В 2017 году структура нового предложения претерпела значительные изменения: резко снизился удельный вес комплексов эконом-класса, до 21 % по сравнению с 59,5 % в 2016 году. Комплексы комфорт-класса заняли 45 % в сравнении с 27 % соответственно. Удельный вес комплексов бизнес-класса увеличился более, чем в 2 раза – до 30 %, против 13,5 % годом ранее. В 2017 году положительный тренд показал и премиум-сегмент – удельный вес нового предложения в этом классе составил 4 %.

Лидерами по объему нового предложения в 2017 году стали Шевченковский и Голосеевский районы (21 % и 20 % соответственно). По сравнению с 2016 годом, значительно увеличился удельный вес Печерского района в структуре нового предложения – он составил 16 % против 6 % в предыдущем периоде. Фактически, в этих трех районах сосредоточено более половины новых комплексов. В Дарницком и Соломенском районах продажи открылись в 6 комплексах в каждом.

Структура нового предложения по количеству комнат несколько сместилась в сторону 2-комнатных квартир, но основной удельный вес в новом предложении по-прежнему занимают 1-комн. Квартиры – 47 % и 2-комн. квартиры – 32 %. Удельный вес 3-комн. квартир в структуре нового предложения составил 17 %. Сегмент многокомнатных квартир увеличился до 2 % в общем объеме предложения. Малометражные квартиры и квартиры студии также занимают 2 % в структуре нового предложения.

Спрос

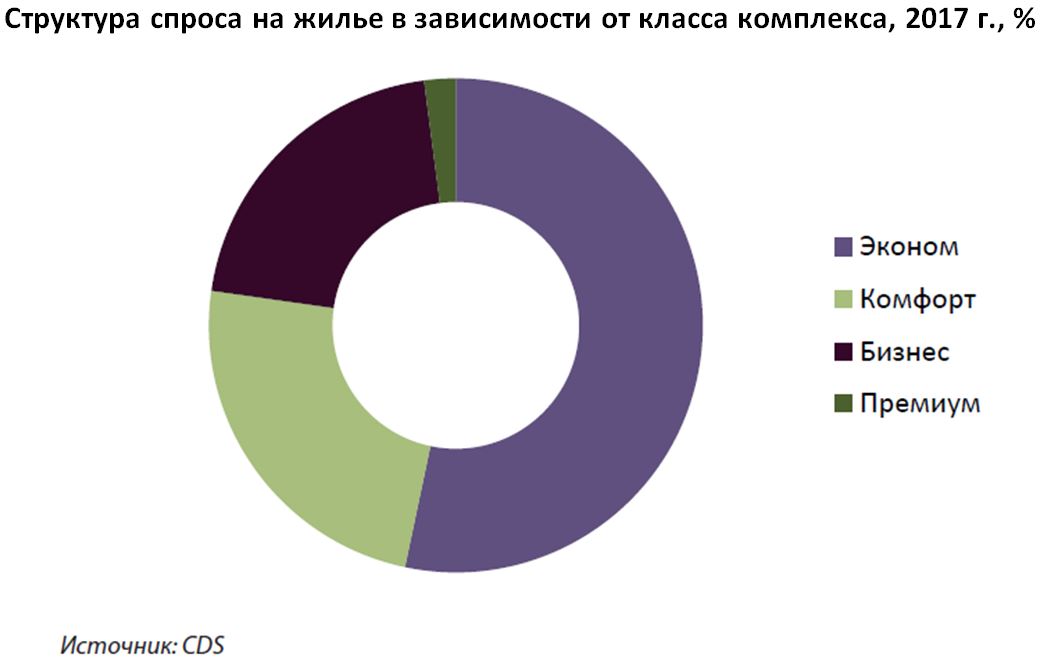

Основным трендом спроса на первичную жилую недвижимость стало увеличение интереса инвесторов к престижному жилью – новые комплексы бизнес- и премиум-классов благодаря продуманным концепциям пользовались высокой популярностью у покупателей – спрос на жилье бизнес-класса уже к I полугодию 2017 г. достиг 15 %, а к концу года занял 21 % в структуре спроса на квартиры в новостройках. Спрос на жилье премиум-класса также увеличился – до 2 %.

Тем не менее, основной акцент в спросе по-прежнему приходится на бюджетный сегмент. Спрос на квартиры эконом-класса сохранился на уровне 53 %. Несмотря на то, что новое предложение представлено в основном комплексами комфорт-класса, спрос на жилье этой категории снизился до 24 %, хотя еще в I полугодии 2017 года именно на жилье комфорт-класса приходилось около 30 % спроса. Подобная динамика обусловлена более взвешенным подходом инвесторов к выбору квартиры и оценке жилых комплексов – при идентичных, в целом, характеристиках, цены в комплексах комфорт-класса на 30 % выше, чем в комплексах эконом-класса.

Продажи в течение года в жилых комплексах показали высокую волатильность. Если в начале 2017 года продажи сохранялись на уровне ноября-декабря 2016 года, то уже со II квартала 2017 года они начали резко снижаться – не последнюю роль в этом сыграло «вымывание» наиболее ликвидных квартир, которые были проданы в период новогоднего ажиотажа и рост цен в бюджетном сегменте.

В среднем по году совокупные темпы продаж в киевских новостройках в 2017 году колебались от 1000 до 1350 квартир в месяц. Наибольшие темпы были характерны для новых жилых комплексов на старте продаж, где квартиры предлагались по невысокой цене с длительной рассрочкой. В отдельных жилых комплексах ежемесячные темпы продаж достигали 50-70 квартир/месяц.

В 2017 году темпы продаж значительно отличались в зависимости от сегмента рынка – самая высокая динамика сделок отмечена в комплексах эконом-класса, как наиболее востребованных объектов. Достаточно близкими показателями оказались темпы продаж в проектах комфорт- и бизнес-классов, что объяснимо переоцененностью многих объектов комфорт-класса.

Ценовая динамика

В 2017 году цены в большинстве классов показали относительно стабильную восходящую динамику.

Цены на жилье эконом-класса в течении года постепенно росли (незначительное снижение было отмечено только в летний период). Рост цен в эконом-сегменте за 12 месяцев составил 11,3 %.

Несколько большую волатильность в течение года показали цены в жилых комплексах комфорт-класса – после небольшого роста в I квартале, динамика цен в сегменте приобрела нисходящий тренд, сменившийся незначительным ростом в IV квартале. По итогам года жилье комфорт-класса подорожало на 1,5 %.

С начала года цены в комплексах бизнес-класса уверенно росли – некоторая коррекция произошла к концу III квартала, но по итогам года рост цен на жилье бизнес-класса составил рекордные 36,4 %.

Ценовая динамика в премиальном сегменте характеризовалась скачками, цены дважды за год значительно снижались (в марте и сентябре), однако, к концу года средневзвешенные цены на жилье преимиум-класса вернулись на уровень декабря 2016 года – снижение цен составило всего 0,6 %.

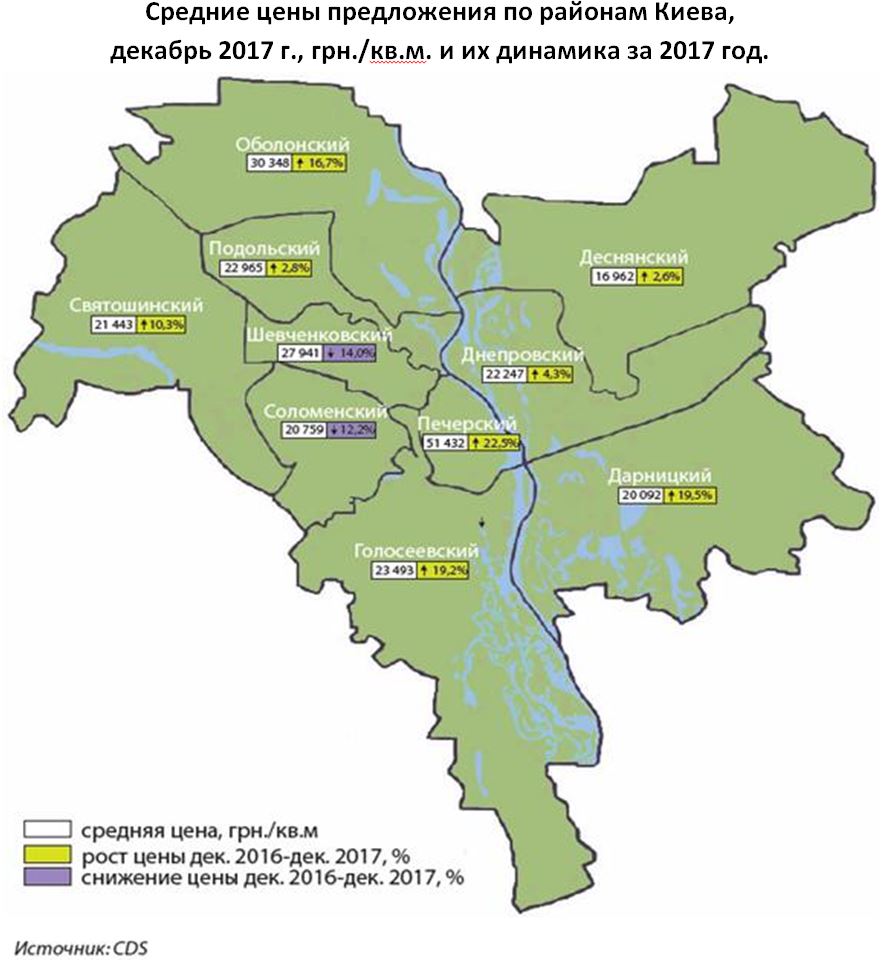

Средневзвешенные цены на рынке первичной жилой недвижимости выросли в 8 районах из 10. Наибольший рост зафиксирован в Печерском, Дарницком, Голосеевском и Оболонском районах, значительная часть комплексов в которых находятся на поздних этапах девелопмента, что и привело к росту средних цен на 16,7-22,5 %, наравне с нестабильностью валютного рынка и увеличением спроса на жилье престижного сегмента.

На 10,3 % выросла средневзвешенная стоимость квадратного метра в Святошинском, на 4,3 % в Днепровском и на 2,6 % в Деснянском районах.

Снижение цен в Соломенском районе составило 12,2 % и связано с усилившейся конкуренцией, обусловленной выходом большого количества новых комплексов бюджетного сегмента в 2016-2017 гг.

Наибольшее падение средневзвешенных цен отмечено в Шевченковском районе и составило 14 %. Основной причиной является открытие продаж в таких масштабных проектах как ЖК «Файна Таун», ЖК «Баггоутовский» и ЖК Henesi House, цены в которых заметно ниже среднерыночных.

Источник: ABCnews

_1.jpg)

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.