Необхідні кроки, для розвитку

іпотечного кредитування в Україні

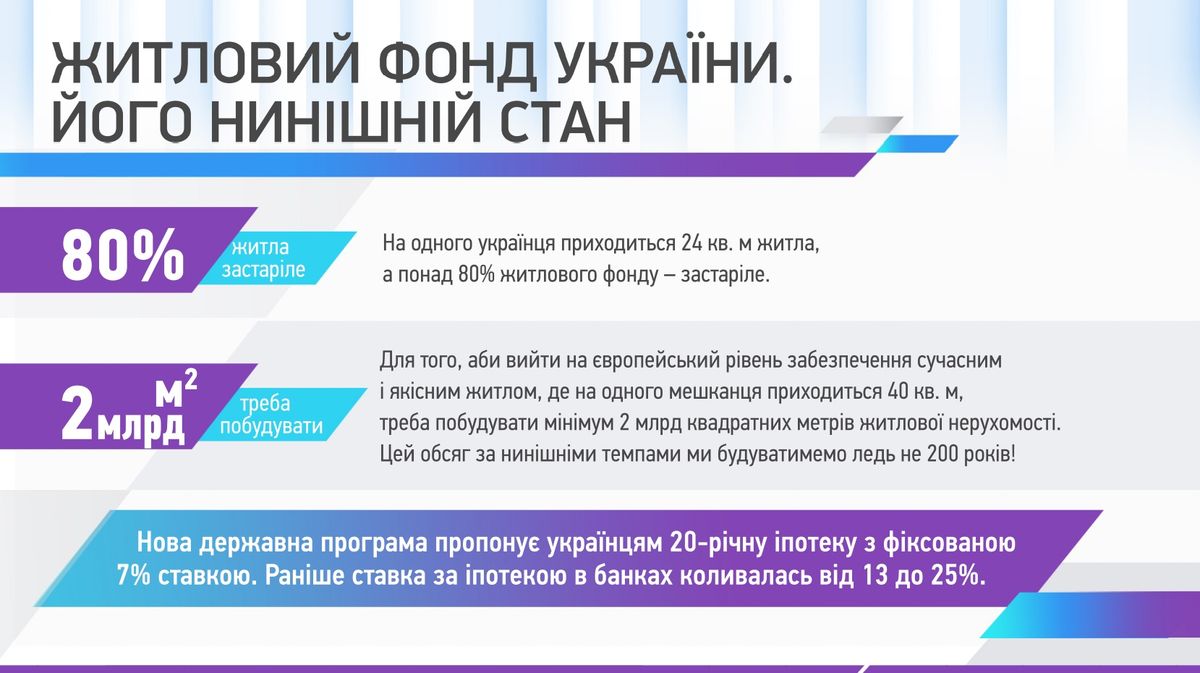

Сьогодні на одного українця в середньому припадає 24 кв.м. Це є одним з найнижчих показників серед країн Європи. При цьому самостійно придбати собі житло можуть лише 5% українців. Тому іпотечне кредитування наразі – чи не головний інструмент, щоб зробити житло доступним для різних категорій населення. Про це повідомив президент Конфедерації будівельників України Лев Парцхаладзе на своїй сторінці в Facebook за підсумками Другого Іпотечного Форуму.

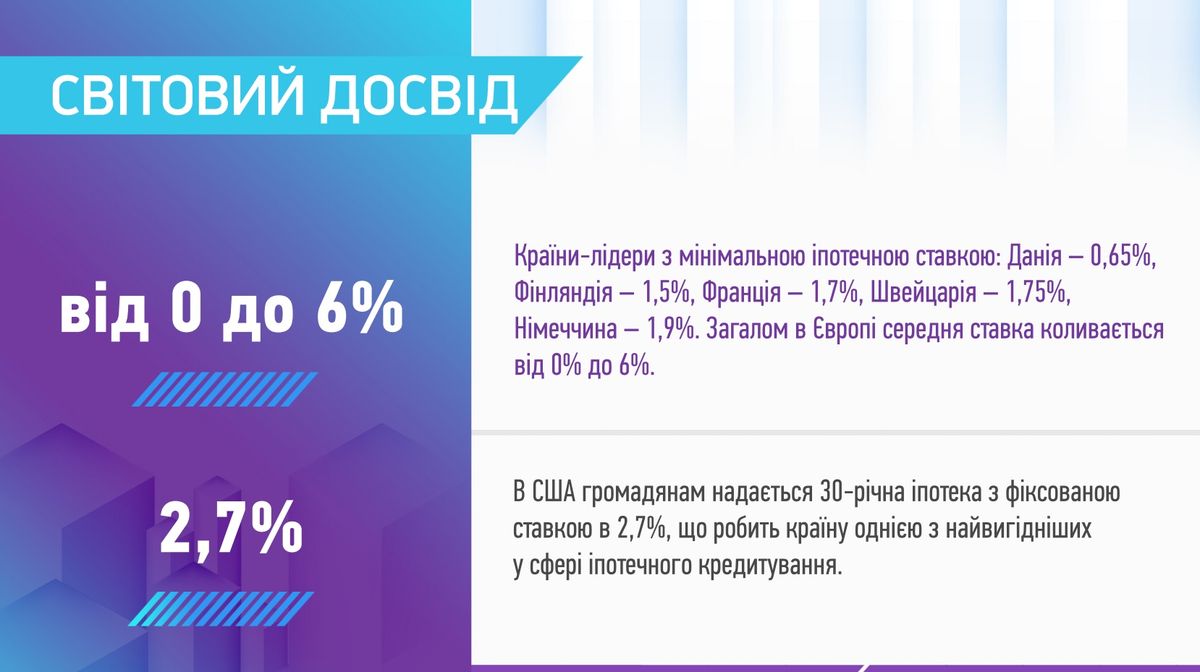

«На одного українця припадає 24 кв.м. житла, що в рази менше за показники добре розвинених країн Європи – 40 кв.м. та США чи Канади – 70 кв.м. Навіть в густонаселеному Китаї на людину припадає 27 квадратних метрів», – написав президент КБУ та додав, що для забезпечення громадян сучасним житлом Україні потрібно збудувати мінімум 2 млрд квадратних метрів нерухомості.

«З нинішніми темпами Україна будуватиме такий об’єм майже 200 років. Проте збільшити об’єми будівництва уже за 2-3 роки можна завдяки іпотечному кредитуванню», – підкреслив Лев Парцхаладзе.

За його словами, впроваджена у березні держпрограма «Доступна іпотека 7%» за ініціативи Президента України показала орієнтованість влади на громаду. Однак програма має ряд недоліків, які потребують нагального вирішення.

Він також окреслив наступні кроки для розвитку іпотечного кредитування:

- в рамках програми держава має гарантувати інвесторам речові права на об’єкти незавершеного будівництва та майбутні об’єкти нерухомості. Єдиний варіант – створити правові механізми через законодавчі ініціативи;

- гарантувати покупцям фіксовану відсоткову ставку через можливий ризик, коли держава не зможе компенсувати банкам частину відсоткової ставки;

- переглянути суму іпотечного кредиту. В умовах росту цін на нерухомість теперішня сума кредиту в 2,5 млн грн значно скорочує вибір варіантів житла та класів комфортності для учасників програми;

- зменшити суму першого внеску з 20% до 10-15%, що дасть різним категоріям населення інвестувати в бажане житло;

- розширити можливість інвесторів купувати житло ще на етапі будівництва, коли первинний ринок пропонує набагато більше варіантів для вибору. Один з кроків для вирішення цього питання – спрощення умов для акредитації банками девелоперів, які будуть задіяні в іпотечній програмі;

- продовжити зниження відсоткової ставки для населення. Протягом останніх років відсоткові ставки по кредитуванню в Україні знижувались, однак порівняно з іншими країнами залишають високими. Тому важливо продовжити тенденцію, зокрема через подолання наслідків пандемії та економічної кризи;

- скасувати наявні законодавчі обмеження з розвитку іпотечного кредитування. Йдеться про внесення змін до чинного законодавства щодо можливості надання банкам реалізовувати іпотечне майно, право власності або право користування на яке мають діти. Також про скасування обмежень щодо кредитування військовослужбовців;

- спростити процедуру реєстрації іпотеки для позичальників, які мають неповнолітніх дітей, та запровадити можливість обтяження іпотекою житлових приміщень без попереднього дозволу органів опіки та піклування. Це унеможливить повторний продаж або рейдерство;

- спростити регулятивні умови Національного банку. Банківській спільноті та НБУ потрібно знайти компроміс щодо оцінки ризиків за операціями банків з кредитування населення під заставу нерухомості;

- врегулювати порядок реєстрації нерухомості на первинному ринку, зокрема завдяки створенню розділу, у якому забудовники будуть реєструвати усі об’єкти (квартири) на етапі подачі повідомлення про початок будівництва, а також усі переходи власності на «майбутні квартири»;

- затвердити порядок добудови об’єктів будівництва при банкрутстві забудовника/невиконанні зобов’язань забудовником;

- бюджетне та монетарне стимулювання. Розробка та реалізація комплексної програми заходів, спрямованих на підвищення ефективності функціонування інституту фінансового посередництва та розширення банківського кредитування економіки;

- посилити контроль діяльності сертифікованих оцінювачів нерухомості в межах іпотечної програми та інші пропозиції.

«Переконаний, якщо держава через законодавчі ініціативи мінімізує ризики для населення та банків, спростить умови отримання кредитів та стимулюватиме будівельну галузь, яка є основним драйвером економіки, житловий добробут українців зростатиме», – підсумував президент КБУ.

Найближчим часом Конфедерація будівельників України направить ці та інші практичні пропозиції владі для опрацювання.

Організатори Форуму: Конфедерація будівельників України, Український клуб нерухомості та Pro.Property

Партнери Форуму

Генеральний партнер: Укргазбанк

Стратегічний партнер: ЛУН

Фінансовий партнер: Глобус Банк

Офіційні партнери: Інтергал-Буд, Правекс Банк, KredoBank, Perfect Group, Київміськбуд, Асоціація "Регіональне будівництво", Нове століття, ПБФ

Медіапартнери Форуму:

Property Times, Build Portal, 3m2, Prof Build, Метри, Будівельний журнал, Commercial Property, Mind, Interfax-Україна, The Page, Фокус, Грушевського,5, Букви, RED Community, Перший Діловий телеканал, Минфин, Finance.ua

Джерело: КБУ

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.