6 важливих висновків:

справа боржника з іпотечним кредитом

Дозволю собі прокоментувати результат перших справ з відновлення платоспроможності фізосіб, бо некоректні інтерпретації в медіа жахають, а швидкість їх розповсюдження вимагає швидкої реакції, повідомляє експерт з фінансів Ганна Муріна.

Результати перших прикладів відновлення платоспроможності фізичних осіб у судовій процедурі

Вже минув рік з моменту запровадження нового законодавства, направленого на відновлення платоспроможності громадян. Хоч ці нові для нас норми і включені в документ з дещо лякаючою назвою - Кодекс України з процедур банкрутства (Кодекс) - метою є соціальний захист та підтримка громадян, які потрапили у ситуацію неплатоспроможності або мають таку загрозу. Пропоную розглянути результати одного із перших звернень громадян з простроченим іпотечним кредитом в іноземній валюті.

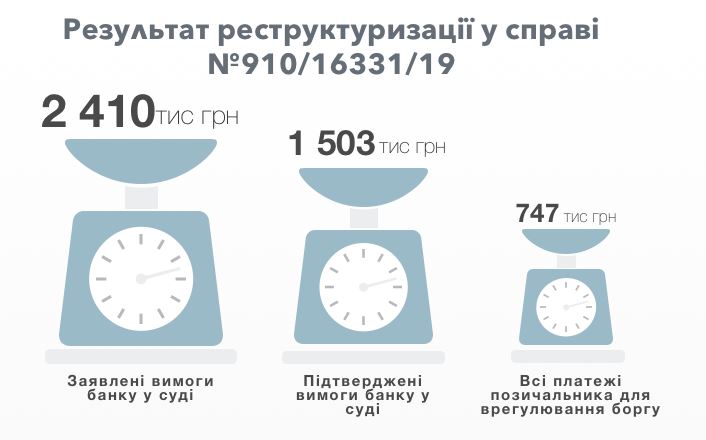

Так, у Справі 910/16331/19 боржник досяг умов пільгової реструктуризації з разовим погашенням заборгованості перед банком в розмірі біля 30% від початкових вимог банку.

Відповідно до інформації про цю судову справу у відкритих джерелах відомо, що позичальник звернувся до суду у листопаді 2019, протягом першого місяця після вступу в дію Кодексу. Важливо розуміти, що лише громадяни можуть ініціювати таке звернення до суду, а кредитори не мають такого права. Після надання всієї інформації позичальником і банком до розгляду у судовій справі та інших підготовчих процедур, арбітражний керуючий узгодив між сторонами і подав до суду план реструктуризації 15 червня 2020 року. Суд затвердив умови реструктуризації вже 13 липня 2020. А закрили справу за фактом повного виконання умов реструктуризації 2 вересня 2020 року.

Читайте:

Висновок перший: процедура не триває роками і рішення знайшлося між позичальником і банком досить швидко

Витрати позичальника на врегулювання свого простроченого боргу перед банком склали 747 тис грн, включно з 28 тис грн передплати за послуги арбітражного керуючого. На жаль, в публічній інформації про справу немає деталей про інші додаткові витрати на послуги арбітражного керуючого, якщо вони були. Таким чином, загальні витрати позичальника у сумі 747 тис грн дорівнюють 31% початкових вимог банку (2410 тис грн) або 50% вимог банку, які визнав суд в процесі розгляду справи (1503 тис грн).

Висновок другий: боржник в результаті звернення до суду значно зменшив боргове навантаження до сплати

Ставка за іпотечними кредитами має бути 2-3% річних - експерт пояснив переваги програми

У цьому випадку умови реструктуризації відрізняються від умов, які передбачені в тексті Кодексу для іпотечних кредитів в іноземній валюті для єдиного житла. Позичальник і банк погодилися на умови, які не є гіршими, а кращими для позичальника, і саме таку можливість допускає та заохочує Кодекс. Основною відмінністю умов реструктуризації цього прикладу є разова виплата позичальником майже одразу після затвердження реструктуризації в суді. Далеко не у всіх позичальників є така можливість і тому для інших випадків передбачені базові умови Кодексу - це поступові виплати протягом 10-15 років.

Висновок третій: позичальник і банк в судовій процедурі можуть домовитися про умови кращі, ніж базові умови в тексті Кодексу

Особливістю цього прикладу реструктуризації є залучення факторингової компанії для викупу прав вимоги у банку на користь позичальника. Тобто права вимоги за кредитом в кінці кінців отримує сам позичальник.

Для чого робити такі ускладнення? Моя гіпотеза, що є ризики податкових наслідків для обох сторін. Особливо несправедливим здається загроза для громадян в частині донарахування податку з доходів фізичних осіб від суми пробаченого боргу. Здається, такою схемою відбувається спроба уникнути ризику нарахування податку, який по справедливості і не повинен виникати у людини, яка прагне відновити свою платоспроможність у судовій процедурі. Визначеність у податковому режимі могло б надати Міністерство фінансів України шляхом публікації податкового роз’яснення до чинних норм у Податковому кодексі України.

Висновок четвертий: невизначеність у податкових наслідках сприяє схемам «оптимізацій»

Дуже важливим є заохочення як позичальників, так і банків до пошуку рішення для прострочених кредитів. Особливо сумно визнати факт нашої суспільної неспроможності знайти такі рішення для іпотечних кредитів в іноземній валюті. В наведеному прикладі кредит був виданий в червні 2008 року. Після глобальної фінансової кризи та кількох хвиль знецінення національної валюти, багато таких кредитів стали простроченими, бо місячні виплати були неспівставно високими відносно доходів позичальників. Реструктуризація на збалансованих умовах у таких випадках є бажаним рішенням для обох сторін: банку і позичальника. При цьому, позичальник в процесі судової реструктуризації не набуває негативних наслідків і статусу банкрута. На жаль, в медіа зустрічаються некоректні інтерпретації про визнання позичальника банкрутом для отримання умов реструктуризації. Все якраз навпаки: банкрутом стають у разі неможливості реструктуризації.

Висновок п’ятий: реструктуризація в суді не робить позичальника банкрутом, не читайте неякісні медіа

Цей приклад судової реструктуризації є початком нових практик. На моє сподівання, через певний час у банків буде більше усвідомлення нових законодавчих умов відновлення платоспроможності громадян і банки зрозуміють, що не тільки в суді і не тільки з допомогою арбітражного керуючого можна знайти рішення. Для банків, позичальників і суспільства в цілому було б краще (дешевше), якщо рішення знаходилося без звернення до суду, а в добровільному позасудовому порядку.

Висновок шостий: перед зверненням до суду позичальникам варто спробувати домовитися з банком в позасудовому порядку, а у разі невдачі - звертатися до суду.

Интересно о строительстве: ранее мы писали о сферах применения и преимущества тротуарных плит из бетона

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.