Житлова нерухомість столиці:

підсумки І півріччя

Більше половини першого півріччя 2020 року ми прожили в карантині на тлі глобального поширення COVID-19. Звичайно ж, ринки первинної та вторинної нерухомості, не могли не відреагувати на ситуацію. Починаючи з оголошення карантину з 16 березня, а також більшу частину квітня, потенційні покупці первинки «завмерли» в очікуванні. При цьому, забудовники щосили намагалися не зупиняти будівництва і налагодити консультації і продажі онлайн. Крім карантину, на ситуацію на ринку вплинули й інші фактори, в тому числі реформа ДАБІ.

Ціни

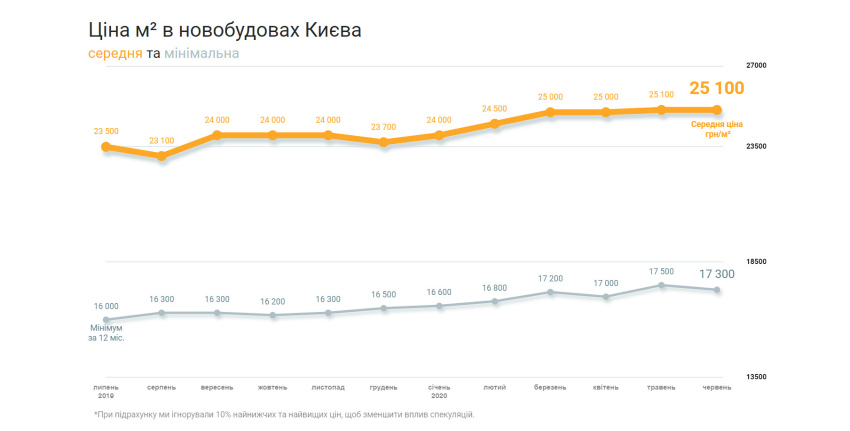

За даними аналітиків з січня 2020 року вартість квадратного метра виросла на 4,6% і склала в червні 25 100 грн/кв. м. При цьому на графіку видно, що зростання припало на лютий-березень, і всього на плюс 100 грн за квадрат ціна змінилася в травні.

Читайте:

В розпал карантину більшість забудовників впровадила антикризові акції для покупців, запропонувавши фіксування курсу долара тощо, це стало стримуючим фактором.

«Однак поступово, коли ситуація прояснилася і стало більш-менш зрозуміло, як будуть розвиватися події далі, питання з переглядом цін назріло сам по собі. По-перше, антикризові ціни не можуть тривати вічно, враховуючи курсову різницю, інфляцію, зростання собівартості будівництва», - пояснює Ірина, маркетинг-директор одного з забудовників.

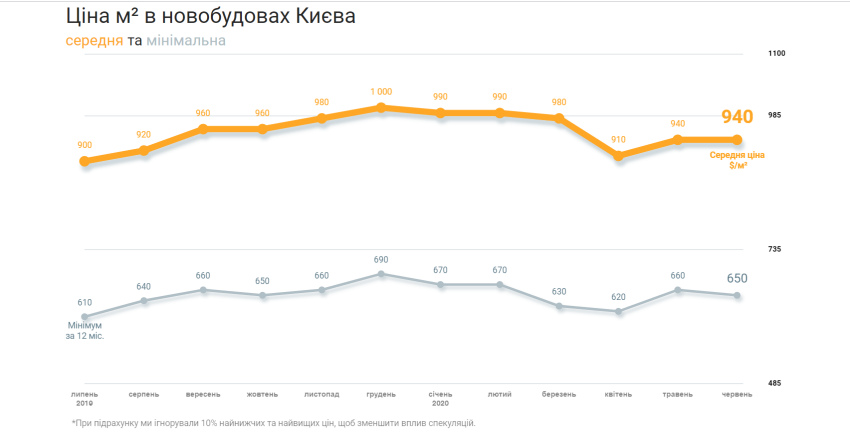

В доларі ми бачимо зниження середньої вартості з 990$ до 940$ за кв. м, і поки ми продовжуємо спостерігати це падіння. За прогнозами економічних експертів, до кінця року гривня буде продовжувати падіння, що відповідно позначиться і на зниженні вартості кв. м у валюті.

Що стосується обсягів продажів, то експерт з нерухомості Ігор зазначає: «Показники продажів від місяця до місяця відрізнялися. У березні вони знизилися на 15%, в квітні - на 40% по відношенню до докарантинного періоду, а в травні почалося зростання продажів - вони склали близько 95% показника лютого. У червні ми вийшли на рівень продажів лютого і аналогічного періоду минулого року».

«За різними комплексам ситуація різниться, якщо говорити про ринок в цілому, то ринок випав на 3 місяці, що в математичному підрахунку дорівнює 25% по року, - прокоментували забудовники. - Сподіваємося на відкладений попит до кінця літа/початку осені».

«Всі без винятку забудовники зіткнулися з просіданням попиту на початку карантину від 40-50% до 60-70% в залежності від формату, концепції продуктів. Ми досить швидко зуміли відвоювати втрачені позиції», - говорить Ірина.

Ріелтори ж, що працюють як на первинному, так і на вторинному ринку, відзначають зниження купівельної активності в зв'язку з нестабільністю економіки і в цілому купівельних настроїв. Сегмент покупців, які в пошуку житла для себе, поки відкладають покупку на невизначений час, формуючи тим самим відкладений попит. Сегмент інвестпокупок, який раніше становив не більше 20-25% в новобудовах столиці, також скоротився, хоча і не так відчутно.

Законопроект о риелторах нарушает конституционные права граждан: выводы НАПК

Одним з факторів, який продовжує підтримувати ринок первинної нерухомості, крім зростаючого курсу долара, залишається зниження ставок по депозитах в банках, що робить інвестиції в нерухомість більш привабливими.

Проте, кількість угод знизилася з минулим роком і не відповідає очікуванням забудовників мінімум на 30%, в окремих проектах - набагато гірше.

«Плани в бік зниження переглянули навіть найстабільніші гравці ринку нерухомості», - прокоментували в столичній будівельній компанії.

При цьому варто зазначити, що економ і комфорт-клас в даній ситуації виявилися більш стабільні і навіть показують хоч і незначне, але зростання в ціні. Тоді як бізнес і преміум житло втрачають в ціні вже 3 місяці поспіль і падіння продовжиться.

«З огляду на те, що сьогодні надлишку коштів немає ні у кого, такі вклади в нерухомість припиняться до прояснення ситуації і відновлення бізнес-активності до колишнього рівня. На жаль, окремі несистемні забудовники не зможуть пережити цей час. Зараз ми знаходимося в ситуації, що нагадує 2008 рік - тільки може бути ще гірше, тому що масштаби нашого ринку стали більше, а прийдешня криза знову торкнеться всього світу», - зазначає експерт з нерухомості Валерій.

Обсяги ринку та основні гравці

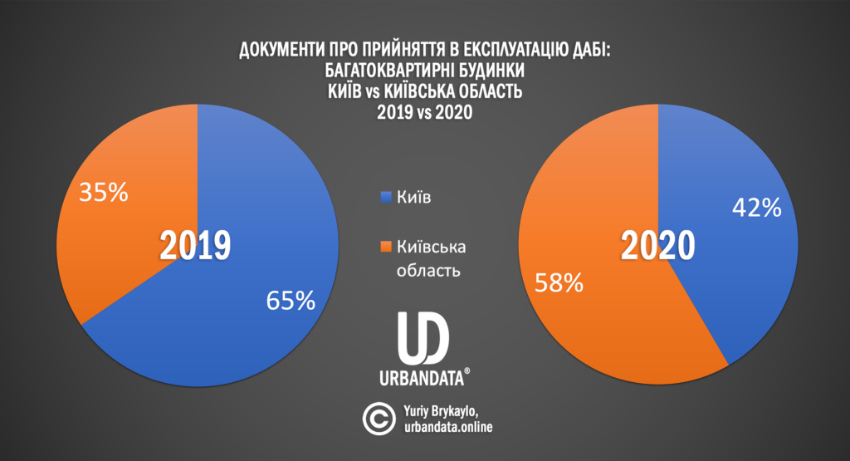

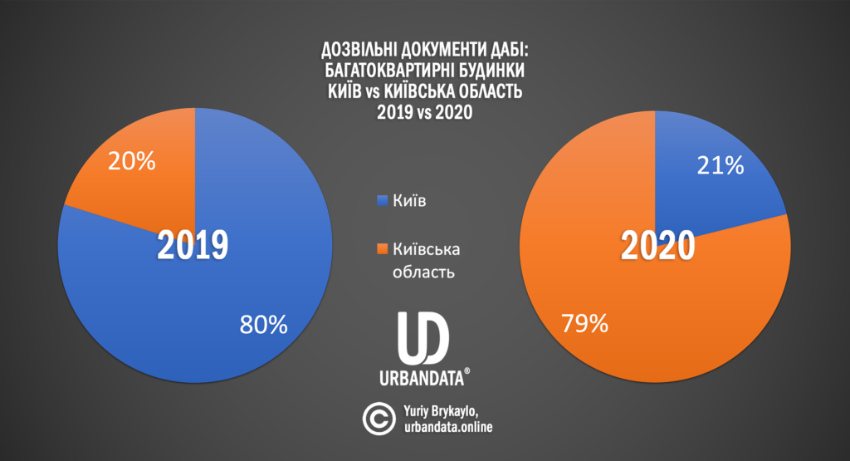

Перед тим як рахувати обсяги 2020 року, нагадаємо, що за 2019 рік в Україні було введено в експлуатацію 775 багатоквартирних будинків площею понад 11 млн кв. м, при цьому в Києві - 58 будинків (понад 2,1 млн кв. м) і в області ще 149 будинків (1,8 млн кв. м).

За перші 5 місяців 2020 року в столиці було видано 9 документів про введення в експлуатацію багатоквартирних будинків загальною площею трохи більше 315 000 кв. м, а той час як в області - 32 документа на практично 450 000 кв. м.

Читайте:

Скорочується обсяг і відповідно до видачі дозвільної документації на нове будівництво: за тих же 5 місяців 2020 видано 8 документів на будівництво 430 000 кв. м. У першу чергу, така ситуація пов'язана з реформуванням ДАБІ, яка ці дозволи і видає.

І якщо в минулому році середня затримка по введенню в експлуатацію по ринку становила 12 місяців, то 2020 обіцяє збільшити цю цифру.

Ігор говорить про реформу саме в такому ключі: «Реформа ДАБІ, по суті, заблокувала роботу. Інстанція, яка під час перехідного періоду повинна була працювати за раніше існуючими правилами, практично перестала видавати дозволи на будівництво і сертифікати про введення в експлуатацію. Це, в свою чергу, впливає на плани по запуску нових проектів, коригує наші плани продажів, а в готових будинках - ще й плани клієнтів по початку ремонту і заселення».

Новая реформа ГАСИ: Саакашвили предложил передать функции ГАСИ частным лицам

Більшість учасників ринку впевнені, що саме реформування дозвільної служби призведе до істотного скорочення обсягів житлового будівництва за підсумками року.

«Окрім того, падіння купівельної активності оголила давню проблему українського ринку: неспроможність деяких девелоперів виконувати взяті на себе зобов'язання і будувати не тільки за рахунок надходжень від продажем майбутніх квартир. Сучасна модель сталого девелопменту вимагає мінімум 60-70% власних грошей в загальному кошторисі проекту, високих темпів будівництва і готової до високої конкуренції концепції продукту», - коментують забудовники.

В цілому на ринку активні 82 забудовника, в продажу 250 ЖК. Але кількість нових проектів в 2020 сильно скоротилася в порівнянні з 2019, що дозволить забудовникам не тільки утримувати вартість, але і планово підвищувати її, хоча б в гривні.

Тенденції і прогнози

На ринку первинної нерухомості збереглися тенденції останніх років: домінування комфорт-класу, підвищення висотності і щільності забудови, відмова від точкової забудови на користь великих житлових комплексів з розвиненою інфраструктурою.

Гучні скандали з «Укрбуд» і «Аркада», а також поодинокі ситуації з незаконними будівництвами в цілому, підривають довіру до забудовників і змушують частину покупців довше і ретельніше перевіряти проекти первинної нерухомості. А оскільки відсоток інвесторів на ранньому етапі будівництва скоротився і все більше покупців готові вкладати на більш пізніх термінах реалізації проектів, більшість забудовників не готові запускати відразу декілька майданчиків, і в 2020 році ми бачимо скорочення стартів нових ЖК.

Також експерти ринку відзначають зміну пріоритетів у потенційних покупців і підвищення інтересу до заміського формату. Цей тренд відзначає эксперт Ігор: «Тривале перебування людей у власних квартирах змусило їх переглянути ставлення до житла, до громадських просторів в житловому районі, будинку, квартирі».

Ірина відзнає, що зараз спостерігається глобальна переоцінка цінностей і переформатування попиту, яке назрівало давно. «Результатом стане концентрація більшої частини платоспроможного попиту навколо концепцій місто в місті, багатофункціональних комплексів, сервісних ЖК, еко-комплексів з рекреаційної складової в категоріях комфорт + і бізнес-класу, - звертає увагу екрпертка. - Покупець буде більш прихильний до тих компаній, що зуміли довести свою стійкість, надійність, не припиняли будувати проект. Серед критеріїв оцінки проекту чільні ролі відведені концепції, локації, формату новобудови, інфраструктурі, функціональності території, різноманітної квартірографіі, яка враховує останні тренди та ергономіку простору, динаміці будівництва, фінансовим інструментам покупки і ціною».

Серед інших трендів для житлової нерухомості варто відзначити і перерозподіл маркетингових бюджетів в бік онлайн каналів, а також зміни в бізнес-процесах команд забудовників - частина роботи може бути реалізована віддалено.

Ще одна тенденція, яка наразі чітко окреслилася - зростання запитів на розстрочку від забудовника і іпотеку, хоча умови і процентна ставка все ще далекі від діючої практики європейських країн. При цьому через високі вимоги НБУ щодо резервування капіталу при кредитуванні первинного житла, а також низьку захищеність прав кредитора, банкам все ще не вигідна іпотека, і покупку в іпотеку пропонують поодинокі банки.

В цілому ж, відзначається позитивний настрій забудовників, так компанії продовжують будувати і заселяти поточні проекти, а також планують запустити нові до кінця року.

Читайте также: ранее мы писали о новых возможностях смеси для ровного пола

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.