Комерційна нерухомість: динаміка та прогнози

Комерційна нерухомість певною мірою є індикатором рівня ділової активності. Упродовж кількох років стабільний попит з боку орендарів спостерігався у всіх основних сегментах – офісному, торговому та складському. Однак якщо перші два відреагували відновленням нового будівництва, переважно в Києві, то сегмент складської нерухомості досі очікує сприятливіших умов для інвестицій.

Керівник департаменту аналітики й консалтингу з питань девелопменту міжнародної консалтингової компанії Cushman & Wakefield в Україні, розповіла про основні тенденції ринку комерційної нерухомості у 2019 році та перспективи його розвитку на найближчий період.

Сегмент офісної нерухомості кілька років відчував дефіцит якісних площ. На початок 2019 року вакантність становила менше 5%. Що змінилося?

– Протягом 2019 року попит з боку орендарів на якісні офісні приміщення був високим. Обсяг укладених угод оренди становив близько 167,9 тис. кв. м, а це на 8% більше порівняно з 2018 роком. З них 15% угод – це попередні договори оренди на приміщення в об’єктах, які ще не введені в експлуатацію.

Орендні ставки протягом року залишалися на рівні $30 за кв. м на місяць на приміщення високої якості в бізнес-центрах класу А (без ПДВ, сервісних та комунальних платежів). Для класів B і C – до $16-24 і $10-14 за кв. м на місяць відповідно.

Зростання попиту і стабілізація орендних ставок поступово повернули віру девелоперів у сегмент. У 2019 році нова пропозиція становила близько 104 тис. кв. м, що є рекордом за останні п’ять років. Загальний обсяг офісних площ у Києві нарешті перевищив позначку 2 млн кв. м.

Первинна вакантність через значний обсяг нової пропозиції збільшилася з 4,9% у грудні 2018 року до 6,5% наприкінці 2019-го.

Сегмент торговельної нерухомості продемонстрував ще більше зростання порівняно з офісною. Хто формує попит?

– Справді, у 2019 році нова пропозиція в сегменті торговельної нерухомості в Києві становила близько 183 тис. кв. м. Зокрема, були відкриті ТЦ Oasis, Smart Plaza Obolon, ТРЦ River Mall та перша черга ТРЦ Blockbuster Mall, що збільшило загальний обсяг столичного ринку торгових приміщень на 9%.

Як і в офісному сегменті, загальна площа торгових приміщень перевищила 2 млн кв. м (GLA), з огляду на всі об’єкти від 5 тис. кв. м, у тому числі торговельні центри й окремі супермаркети.

У структурі ринку торговельної нерухомості в Києві переважають ТЦ і ТРЦ, частка яких становить приблизно 77%, а їх сукупна орендна площа оцінюється в приблизно в 1,57 млн кв. м, або 532 кв. м на 1000 жителів.

Протягом 2019 року на український ринок вийшли 10 нових міжнародних ритейлерів: The North Face, ACBC, Supreme, Esprit, In Wear Matinique, Claudie Pierlot, Missha, Weill, Balmain і відомий французький оператор Decathlon (входить до Auchan Group). IKEA планує відкрити свій перший магазин в Києві вже в поточному році.

У 2018-2019 рр. дещо підвищилися орендні ставки в популярних ТЦ. Водночас ставки в стріт-ритейлі в Києві не змінилися.

Нові торгові центри відкривалися і в інших містах України. Зокрема, ТРЦ Spartak City у Львові, наступна черга ТРЦ Gagarinn Plaza в Одесі, в Дніпрі – ТРЦ NEO Plaza (реконструкція ТРЦ «Материк»).

У сегменті складської та логістичної нерухомості нової пропозиції майже немає. З чим це пов’язане?

– У Києві та передмісті вакантність у сегменті складської та логістичної нерухомості знизилася до 0,8%. Орендні ставки поступово підвищувалися, і наприкінці року для складів найвищої якості вони перебували в діапазоні $4,5-5,8 за кв. м на місяць (порівняно з $2,8-4,2 і $3,6-5 за кв. м на місяць наприкінці 2017 і 2018 років відповідно).

Загальний обсяг приміщень, зданих в оренду, становив майже 180 тис. кв. м, з яких 15% – це попередні договори оренди на об’єкти, що будуються.

Однак, попри позитивну динаміку попиту й орендних ставок, активність девелоперів залишалася низькою, що пов’язано з очікуванням сприятливіших інвестиційних умов на ринку. Нова пропозиція в сегменті протягом року становила лише 42,15 тис. кв. м.

Галузі-драйвери

Які галузі генерують найбільший попит на офісну нерухомість?

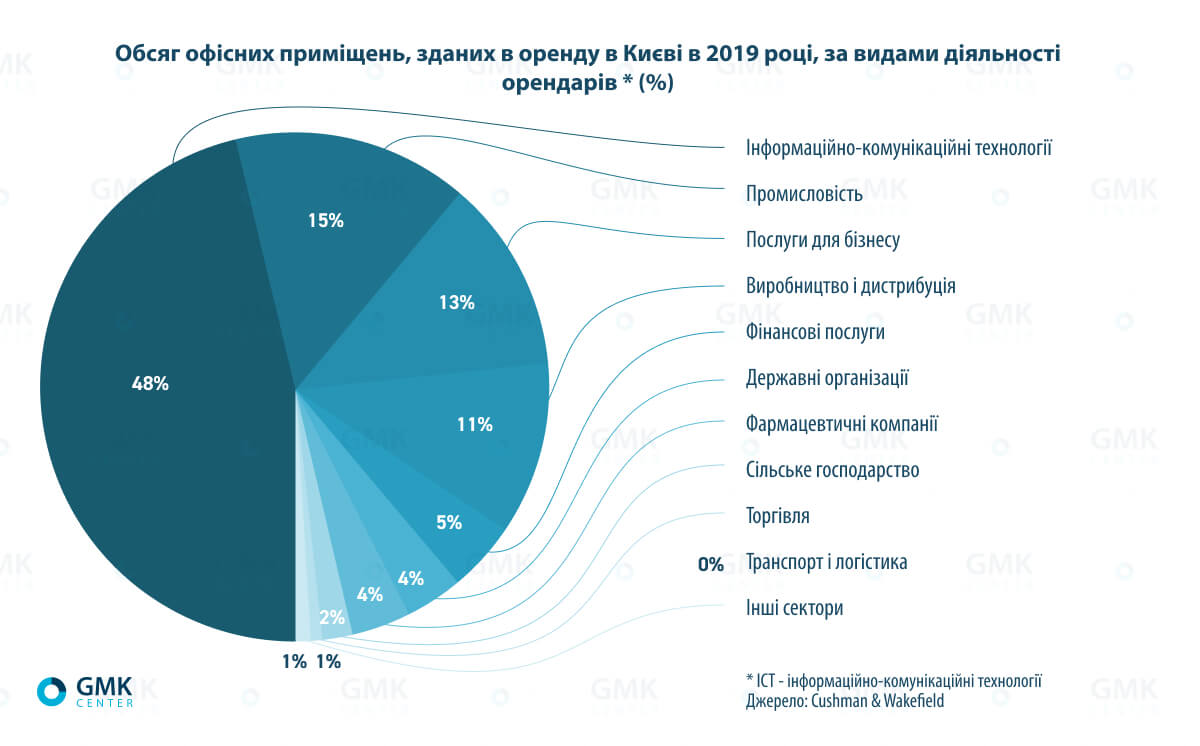

– Попит на офісні приміщення в Києві насамперед формують IT-компанії, компанії, що надають бізнес-послуги (в тому числі, коворкінги з часткою близько 8%), а також промислові та виробничі бізнеси, особливо в сегменті FMCG.

З 2018 року в Києві дедалі частіше цікавляться офісами площею понад 1000 кв. м. Деякі великі компанії готові орендувати офіси в об’єктах, навіть якщо їх введуть в експлуатацію через рік. Водночас зросла кількість запитів на оренду офісів у 100-300 кв. м.

Як відрізняється структура галузевого попиту на складські та логістичні приміщення?

– У сегменті складської нерухомості в Київському регіоні у 2019 році попит формували переважно логістичні, транспортні та торговельні компанії, а також фармацевтичний бізнес. Їхня загальна частка – близько 70%.

У 2019 році майже не було запитів на склади від компаній, які почали виходити на наш ринок. Однак додатковий попит на склади опосередковано формують окремі міжнародні ритейлери, які недавно прийшли в Україну або планують це зробити.

Регіони-драйвери

Які регіони за останні роки «рвонули» в розвитку комерційної нерухомості? Які мають потенціал зробити це?

– Більшість обласних центрів в Україні мають потенціал для розвитку сегменту комерційної нерухомості. Особливо це стосується найбільших міст, таких як Київ, Львів, Харків, Одеса, Дніпро й Запоріжжя.

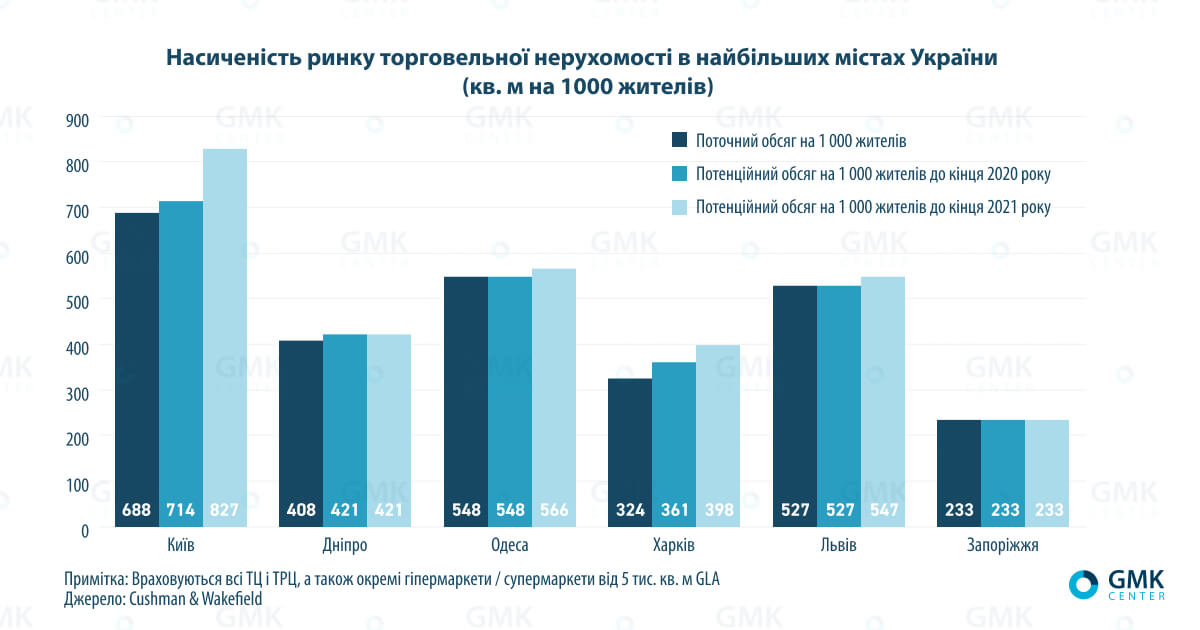

Якщо орієнтуватися на показник площі на душу населення, в торговому сегменті лідирують Київ (532 кв. м на 1000 жителів), Одеса (415 кв. м) і Львів (309 кв. м). Якщо не брати до уваги столицю, то найвищий темп приросту торговельних площ у 2020-2021 рр. очікується в Харкові.

Девелопери в сегменті торговельної нерухомості доволі активні у багатьох містах України. Зокрема, у 2020-2021 рр. у регіонах планується відкриття наступних черг ТРЦ Spartak City у Львові, ТРЦ «Велес» в Івано-Франківську і ТРЦ APPOLO в Дніпрі, а також ТРЦ «Нікольський» та ТРЦ Planeta Mall у Харкові, ТРЦ Alexander Plaza в Запоріжжі. Є плани щодо будівництва нових торгових центрів у регіонах і після 2021 року, але їх реалізація наразі залежить від багатьох факторів.

У яких регіонах, крім Києва, ведеться будівництво офісних центрів?

– В офісному сегменті найвища девелоперська активність спостерігається в Києві та Львові, однак високий потенціал також мають Харків, Дніпро і Одеса.

В Одесі, Харкові, Львові та Дніпрі вакантність на офісному ринку протягом кількох років залишається мінімальною – не вище 1-2%. Однак невідповідність рівня орендних ставок і витрат на будівництво, а також висока вартість і відсутність можливості залучення позикового фінансування гальмують розвиток регіональних ринків.

Інвестиційний інтерес

Які об’єкти і в яких сегментах цікавили інвесторів на вторинному ринку в 2019 році?

– Обсяг вторинних інвестицій в Києві в 2019 році склав близько $373 млн (+14% до 2018 г.), що є найвищим показником з 2012 року. Майже всі угоди стосувалася придбання активів, розташованих у столиці.

У структурі обсягу вторинного інвестування 54% припало на торговельну нерухомість, 38% – на офіси. Інвестиції в сегмент складської та логістичної нерухомості становили близько 8%.

Ринок офісної нерухомості, який в першому півріччі 2019-го залучив 51%, а в другому – 33% загального обсягу вторинного інвестування, залишається найпривабливішим для інвесторів.

Прогноз-2020

Чи приведе зростання обсягу нової пропозиції до зниження орендних ставок на офісну нерухомість?

– До кінця року анонсоване введення в експлуатацію офісних об’єктів площею близько 223 тис. кв. м (GLA), що може стати рекордним показником за попередні 10 років. Ми очікуємо, що в 2020 році орендні ставки на якісні офіси в Києві не зміняться, натомість збільшення обсягу нової пропозиції може привести до поступок з боку орендодавців, але не раніше третього кварталу.

Якщо говорити про інші регіони, то збільшення девелоперської активності спостерігається у Львові, де ведеться або планується девелопмент цілої низки великих офісних об’єктів.

Розвиток ринку торгової нерухомості посилить конкуренцію між ТРЦ за орендаря?

– Протягом наступних двох років ринок торговельної нерухомості столиці може зрости на 410,7 тис. кв. м (GLA), що збільшить поточний показник на 20%. Зокрема, протягом періоду заплановано відкриття ТРЦ Retroville, Respublika, Ocean Mall і наступної черги ТРЦ «Апрель».

Зростання обсягу нової пропозиції підвищує привабливість українського ринку для локальних і міжнародних інвесторів. Водночас це посилює конкуренцію між орендодавцями, особливо в Києві, тому зростає значення якості концепції кожного з об’єктів і відповідності пропозиції товарів, послуг і атмосфери потребам відвідувачів. Багато що залежатиме від професійності управління.

Чи з’являться в 2020 році нові складські комплекси?

– Згідно з експертною оцінкою Cushman & Wakefiel d, в 2020 році нова пропозиція на ринку складської і логістичної нерухомості в Київському регіоні становитиме приблизно 57 тис. кв. м (GLA), для більшості з яких вже підписані попередні договори оренди. Цього недостатньо для задоволення попиту, тому вакантність у сегменті і надалі знижуватиметься.

Спекулятивний девелопмент об’єктів у Київському регіоні після 2020 року залежатиме від макроекономічної ситуації. Однак очевидним, що девелопери все частіше цікавляться можливостями цього сегмента. Крім того, ми спостерігаємо інтерес девелоперів до проектів міської логістики (urban logistics) в Києві, Львові та інших містах, на формування якої активно впливає розвиток онлайн-торгівлі.

Як би ви охарактеризували настрої інвесторів у сегменті комерційної нерухомості на 2020 рік?

– Українські інвестиційні компанії та приватні інвестори не лише активно цікавилися об’єктами, а й купували їх. Найактивнішими покупцями стали інституційний інвестор Dragon Capital і українська девелоперська компанія Merx. Також з 2018 року з’явилися перші ознаки відновлення інтересу міжнародних інвесторів.

Ця тенденція, найімовірніше, продовжиться і в 2020 році, але за умови, що не погіршиться економічно-політична ситуація в Україні або з’являться додаткові можливості (зокрема, очікуваний запуск ринку землі). Глобальні процеси (наприклад, спалах коронавірусу) також можуть вплинути на інвестиційну динаміку на ринку нерухомості України.

Читайте також

Підсумки ринку нерухомості 2019 Детальний розбір цін і думки експертів

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.