Чи буде доступна іпотека у фокусі уваги нового уряду і чи виконає він обіцянку звільненого Олексія Гончарука про іпотеку під 10-11% уже цього року.

У серпні 2019 року Олексій Гончарук, тоді ще заступник голови Офісу президента, заявив, що у 2020 році ставки за іпотечними кредитами знизяться до 12-13% річних. Тоді номінальні ставки за іпотечними кредитами в українських банках становили близько 20% річних, а облікова ставка НБУ сягала 17%.

Після призначення Гончарука на посаду прем'єр-міністра зниження іпотечних ставок було ключовим пунктом програми уряду.

"Щоб економіка розвивалася інтенсивно, нам потрібно, щоб у бізнесу був доступ до максимально дешевих ресурсів. Дійти до 10-11% з іпотеки в цьому році — це дуже амбітне, але важливе завдання. Ми з Національним банком над цим працюємо. При інфляції 4% це складно, але реально", — розповідав Гончарук.

Чи буде доступна іпотека у фокусі уваги нового уряду — питання відкрите. Тимчасом учасники ринку наголошують на надважливості цього інструменту для підтримки української економіки.

Яка зараз ситуація з кредитуванням купівлі житла? Скільки іпотечних позик видають банки? Як країна виглядає на фоні держав ЄС? Що слід робити, щоб 50% українців покращили житлові умови? Як іпотека врятує економіку від кризи?

Як працює іпотека

В останні роки кредити на придбання житла давали лічені банки. У 2019 році їх було п'ять. Фінустанови пропонують три види таких позик: на придбання нерухомості на первинному ринку, на вторинному ринку та кредити під іпотеку.

У пресслужбі Ощадбанку ЕП повідомили, що стандартні умови купівлі житла на первинному ринку передбачають кредитування на строк до 20 років, власний внесок від 30% та процентну ставку від 15,7% у гривні.

"За стандартними умовами ставки зменшилися з 20,99% до 18,8% в кінці 2019 року. При цьому середньозважена ставка становила 19,9% річних. У сегменті партнерських програм із забудовниками середня ставка становила 14,68%", — повідомили ЕП в Укргазбанку.

Середній "чек" іпотечного кредиту в Укргазбанку становив 570 тис грн.

"Такий розмір середнього кредиту свідчить, що люди намагалися зробити якомога більший власний внесок, щоб зменшити навантаження на оплату процентів за кредитом", — повідомив представник Укргазбанку.

Найцікавішою статистикою є розподіл виданих позик: лише 1% виданих Ощадбанком кредитів на придбання житла припадає на первинний ринок, 63% — на вторинний. Частка споживчих кредитів під іпотеку становила 36%.

Частка позик, виданих Укргазбанком на придбання житла на вторинному ринку, сягнула 70%.

Потреба в житлі

За даними президента Конфедерації будівельників Лева Парцхаладзе, власного житла потребують 6 млн українців. Із 44 млн громадян 54% мешкають у перенаселених квартирах та будинках. 70% житла — застарілі.

Заступниця міністра розвитку громад та територій Валентина Москаленко каже, що в Україні на одну людину припадає 24 кв м житла, що втричі менше, ніж у країнах ЄС.

"За нинішніх темпів будівництва — 10-11 млн кв м на рік — Україні потрібно 160 років, щоб наздогнати ЄС за показником забезпечення житлом", — говорить Парцхаладзе.

За розрахунками заступниці голови комітету Верховної Ради з питань організації державної влади, місцевого самоврядування, регіонального розвитку та містобудування Олени Шуляк, лише 10% українців можуть собі дозволити покращити житлові умови.

"Якщо ставки кредитування знизяться до 10% річних, ми очікуємо, що 200 тис осіб скористаються іпотекою і додатково витратять 80 млрд грн", — додає Шуляк.

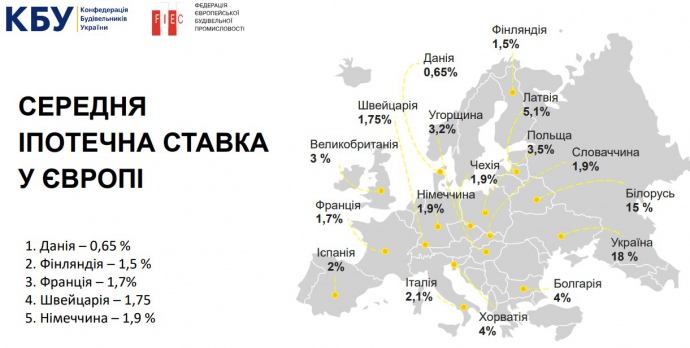

Для порівняння Парцхаладзе навів процентні ставки на придбання житла у країнах ЄС. За його словами, у Данії середня ставка іпотеки становить 0,65% річних, у Фінляндії — 1,5%, у Франції — 1,7%, у Швейцарії — 1,75%, у Німеччині — 1,9%.

Вплив будівництва на економіку

"Під час Великої депресії у США будівництво стимулювало економіку. Будівництво стимулює роботу 20 суміжних галузей і має найвищий інвестиційний ефект", — каже народний депутат Олена Шуляк.

За її словами, у ЄС частка будівництва у структурі ВВП становить 5-6%, в Україні — лише 2%. "Українська економіка потребує "розігріву", — переконана вона.

Після запуску іпотеки під 9-10% обсяги будівництва в Україні збільшаться на 30-40%, вважає Парцхаладзе. Прогнози Конфедерації забудовників не такі вражаючі, враховуючи, що, за даними Держстату, у 2019 році галузь зросла на 20%.

Що заважає відновленню іпотеки

"30% наших клієнтів не можуть пройти фінансовий моніторинг. Людина витрачає 50-60 тис на місяць за карткою, але має низький офіційний дохід. Банк не дозволяє такій людині придбати житло", — бідкається президент компанії "КАН девелопмент" Ігор Ніконов.

На його думку, нульова декларація — важливий фактор розвитку не тільки житлової нерухомості, а й економіки загалом.

Банки справді скрупульозно оцінюють дохід позичальника, підтверджує Шуляк. За її словами, парламент розробляє нову методику оцінки позичальника, яка врахує дохід всіх членів сім'ї позичальника.

Спрощення державного регулювання допоможе збільшити кількість позичальників.

"У 2019 році в Україні було підписано лише 13,5 тис угод іпотечного кредитування житлової нерухомості, це 3-4% від усіх угод на ринку житлової нерухомості", — зазначив Парцхаладзе.

Він перелічив ключові механізми та інструменти, що сприятимуть розвитку іпотеки: зниження першого внеску з 25% до 10%, обов'язкове страхування, запровадження рахунків ЕСКРОУ, оцінка доходу родини, захист прав кредиторів.

"Банки бояться давати кредити на житло, бо наразі це ризикова справа", — заявив президент КБУ.

Перспективний ринок

"Хоча у 2019 році забудовники поставили абсолютний рекорд за кількістю збудованого житла, реальна потреба у ньому у два-три рази вища", — заявив співзасновник компанії ЛУН Андрій Міма.

У 2019 році в Україні збудували 126 тис квартир, але це лише плюс 0,7% до нинішніх 17 млн квартир, додав він.

Половину ринку нової житлової нерухомості займають Київ, Київська область, Одеса і Львів.

За відсутності доступної іпотеки забудовники пропонують розтермінування виплат на невеликий термін та кредитування на довший період. Можливість кредитування надають лише 18% житлових комплексів.

"71% ЖК пропонують розтермінування, але якщо вам необхідна розстрочка на термін до року, вам доступні 50% житла, від трьох років — лише 7% житла", — повідомив представник ЛУН.

Така ж ситуація і з розміром першого внеску. Якщо на перший внесок у покупця є лише 10% суми, йому доступні лише 5% пропонованого житла.

Заступник голови правління Кредобанку Адам Патрик Свірський порівняв два ринки іпотеки у 2019 році: 104,1 млрд євро у Польщі та 1,23 млрд дол в Україні. Різниця — 85 разів.

Частка іпотечних кредитів в угодах купівлі нерухомості в Польщі становить 43%, в Україні — 3%. Середня ставка на кінець 2019 року — 3,8% у злотих проти 17,5% у гривні.

На думку експертів, запуск доступної іпотеки неодмінно призведе до підвищення цін на нерухомість. За даними Кредобанку, середня вартість квадратного метра житла у Варшаві становить 2,56 тис євро, у Києві — 882 євро.

Читайте також Шлях до власної оселі: запуск іпотечного кредитування - спільне завдання для держави і бізнесу

_1.jpg)

вологість:

тисе:

вітер:

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.