Створення маршрутної карти для запуску доступного іпотечного кредитування вже цього року наше спільне ключове завдання. Це підкреслив президент Конфедерації будівельників України (КБУ) Лев Парцхаладзе, під час форуму "Іпотека інструмент стрімкого розвитку економіки".

Про житлову сферу. Україна

За його словами, в Україні мешкає біля 44 млн жителів - з них 6 мільйонів українців потребують власного житла, тобто майже кожен 7 українець потребує житла.

"54% українців зараз мешкають у перенаселеному житлі - тоді як у Великій Британії, Франції, Німеччині цей показник становить в середньому 7%. На одного українця маємо 24 м 2; житла, а в країнах Європи в середньому - 60 м 2", - зазначив Лев Парцхаладзе.

Президент КБУ навів ще низку важливих даних: "70% житлового фонду в Україні - це застаріле та ветхе житло. При цьому - 7,5% житлового фонду, а це 75 млн м 2; за офіційними даними зовсім непридатні для проживання. У відносно новому житлі (збудованому після 90-их років) мешкає лише 11% населення".

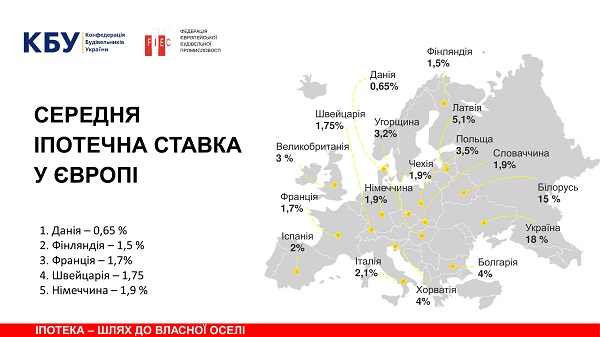

Про іпотечну ставку в Європі

Лев Парцхаладзе поінформував, що є інструменти, відомі та перевірені часом лізинг, оренда, іпотека.

"Саме іпотека найбільш ефективний інструмент вирішення житлових питань в усьому світі. Це те, що потрібно Україні. В Європі середня ставка коливається від 0% до 6%", - додав він..

Також розповів кілька цікавих "іпотечних" кейсів європейських країн:

- У Данії вже почали видавати і безвідсоткові кредити на житло, для тих хто бере велику суму на короткий термін - до 20 років, або 0,6 % - на 30 років. Нещодавно, стали видавати кредити з мінусовою ставкою, тобто повернути фінустанові треба буде менше - ніж узяли в кредит. Це перший такий випадок у світовій практиці.

- У Швейцарії купити житло може як резидент, так і іноземець. Кредитування від 2 до 100 років, так би мовити пожиттєво. Далі гроші виплачують діти, лише якщо цього не роблять житло вилучають.

"Це яскраві приклади того, що і ми повинні створити маршрутну карту запуску іпотечного кредитування. Щоб кожен українець, який потребує житло мав можливість його придбати", - додав президент КБУ.

Про механізми та інструменти успішної іпотеки

Лев Парцхаладзе визначив потрібні механізми та інструменти, для запуску успішної іпотеки в Україні:

- зниження первинного іпотечного внеску з теперішніх 25% до 10%;

- страхування житлових об'єктів;

- відпрацювання механізму використання ЕСКРОУ рахунків;

- при отриманні іпотеки потрібно орієнтуватися на дохід всієї родини;

- створення умов захисту прав кредиторів, посиливши відповідальність боржників.

Що очікувати після запуску іпотеки!

"Зараз іпотечна ставка в Україні коливається від 18 до 24%"- сказав президент КБУ.

Він зазначив, що помірна іпотечна ставка - це показник добре працюючої і стабільної економіки. На першому етапі Україна потребує іпотечну ставку у розмірі 8-10%. Далі розраховуємо ще на її зниження", - додав він.

Лев Парцхаладзе виділив ключові позитивні моменти, які отримає будівельний ринок та країна після запуску іпотечного кредитування:

- власне житло для 300 тисяч українців;

- 100 тисяч нових квартир;

- збільшення будівництва житла на 30-40%;

- створення нових 200 тисяч робочих в будівельній галузі.

Президент КБУ підкреслив, що кожна гривня, залучена в іпотечний проект, акумулює 11,28 грн в суміжних галузях - а це підтримає економіку України.

"Ми повинні об'єднати спільні зусилля як для запуску іпотечного кредитування, так і для впровадження ефективних і прогресивних рішень. Давайте змінимо Україну на краще!", - підсумував Лев Парцхаладзе.

_1.jpg)

вологість:

тисе:

вітер:

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.