У минулому році фонд готелів Києва збільшився лише на 67 номерів

Зменшення туристичного потоку, поява нових форматів готелів та пожвавлення девелопменту - чим жив ринок готельної нерухомості Києва, про це дізнавався Property Times у провідних експертів та гравців ринку.

У 2019 р. номерний фонд готелів Києва збільшився лише на 67 номерів. Відкрився після реконструкції бутік-готель «Рів’єра» та декілька капсульних готелів під брендом Monotel та Monohub.

Яна Литвинчук, заступник керуючого директора Cushman & Wakefield в Україні вважає, що одним із основних факторів, що стримує розвиток готельної нерухомості в Україні, зокрема в м. Києві, є більший період окупності у порівнянні з іншими секторами нерухомості, який все ще не відповідає ризикам інвестування в даний сектор, та недоступність банківського фінансування для більшості гравців ринку. Так, за поточних ринкових умов, в більшості випадків девелопмент нового якісного готелю в м. Києві матиме період окупності більше 10 років. Це, в свою чергу, пов’язано як з досить високими витратами на девелопмент (в структурі яких вагому частку становить імпортна продукція), з операційними показниками діяльності готелей, та стабілізацією грошового потоку від діяльності готелів, яка, зазвичай, займає 3-5 років.

Однак, незважаючи на турбулентний період, нові об’єкти продовжують з’являтись. Марина Лео, партнер DEOL Partners, CEO 11 Mirrors Design Hotel та мережі Senator Hotels and Apartments розказала, що минулого року відкрилася низка цікавих хостелів — капсульний готель «А-Хостел», The Tower Hostel, футуристичний простір Monotel Space (мережа капсульних готелів Monotel), а також перший в світі хостел, побудований зі списаних двох вагонів метро на Подолі.

Нові тренди

Серед трендів ринку готельної нерухомості Києва експерти Cushman & Wakefield зазначають:

- Поліпшення рейтингових показників України в цілому та м. Києва зокрема.

Україна стає все більш привабливою для туристів. Згідно з останнім звітом опублікованим World Economic Forum у 2019 р., за 2018 рік Україна досягла найвищого зростання в регіоні за індексом TTCI, піднявшись на 10 пунктів вгору і посівши 78 місце зі 140 країн, Україна поліпшила бізнес-клімат (з 124 до 103 місце), показник по безпеці (з 127 до 197 місце), відкритості для іноземців (з 78 до 55 місце), і загальної інфраструктури (з 79 по 73 місце).

- Запровадження більш комплексного та стратегічного підходу щодо розвитку туризму з боку міської адміністрації.

Була ухвалена міська цільова програма розвитку туризму на 2019-2021 роки, яка закріплює основні напрямки розвитку Києва такі, як «Київ — місто на вікенд», «Київ подієвий», «Київ — головний туристичний хаб Східної Європи», «Київ — комфортне місто для далекомагістрального туриста».

- Продовження тенденції сталого розвитку авіаперевезень та збільшення кількості пасажиропотоків аеропортів м. Києва.

Цьому, здебільшого, сприяли вихід найбільшого світового лоукоста RyanAir у 2018 р. та відкриття нових напрямків польотів іншими лоукостами (Wizzair, SkyUp та ін.)

- Зменшення загального туристичного потоку до м. Києва у порівнянні з попереднім роком.

Однак, оскільки істотний позитивний вплив на динаміку туристичних потоків до м. Києва у 2018 р. мало проведення фіналу Ліги чемпіонів з футболу, фактично, можна констатувати повернення туристичного потоку до рівня 2017 року. Якщо ж порівнювати дані за 2019 р. з 2013-2015 рр., коли Київ щорічно відвідувало близько 1,5-2 млн туристів, можна стверджувати про відновлення туристичного потоку.

- Деяке пожвавлення девелопменту та розмороження готельних проектів.

Спостерігається тенденція до розмороження деяких готельних проектів, які залишалися замороженими протягом більше ніж 5 років. Це може бути наслідком як зміни загального сприйняття інвесторами політичних та економічних ризиків країни, так і деякого покращення результатів операційної діяльності готелей.

- Поява нових форматів на ринку м .Києва.

З’явилися перші капсульні готелі Monotel та Monohub, але враховуючи їх малу площу (близько 300 кв. м), вони не мають вплив на ринок.

Також сервісні апартаменти та aparthotel сектор набувають все більшої популярності та очікується збільшення пропозиції в даних сегментах на ринку.

- На додаток, серед глобальних світових трендів в сегменті готельної нерухомості слід відзначити:

продовження підвищення ролі Інтернету в формуванні споживчих переваг і поведінки;

відкриття коворкінгів в готелях (наприклад, компанія Accor Hotels повідомила про плани відкрити в готелях мережі коворкінгів під брендом WOJO).

Поєднання ділових поїздок з дозвіллям стає все більш популярним, особливо серед покоління міленіалів (Bleisure Travel by Millennials).

Завантаженість та ціни

Завантаженість номерів — один із основних показників готельної нерухомості. За даними DEOL Partners, 2019 мав позитивну тенденцію у сегменті 5-зіркових і 4-зіркових готелів Києва. У порівнянні з 2018 роком, він збільшився на 3,7% (категорія 5 зірок) та на 5,4% (категорія 4 зірки).

Водночас, за даними STR, в Києві спостерігалось статичне значення завантаженості, так, за даними першого півріччя, середній показник дещо підвищився до 53% (+1,6%), до кінця року показник максимально наблизився до значення 2018 року.

Що ж до цін на номери, то Марина Лео розказала, що в 2019 році середній відпускний тариф за номер (показник ADR) був досить не стабільним. Кожного місяця він коливався з середньою різницею до 10 доларів. Вересень виявився найкращим місяцем за показниками середньої ціни за номер, а січень був традиційно низьким.

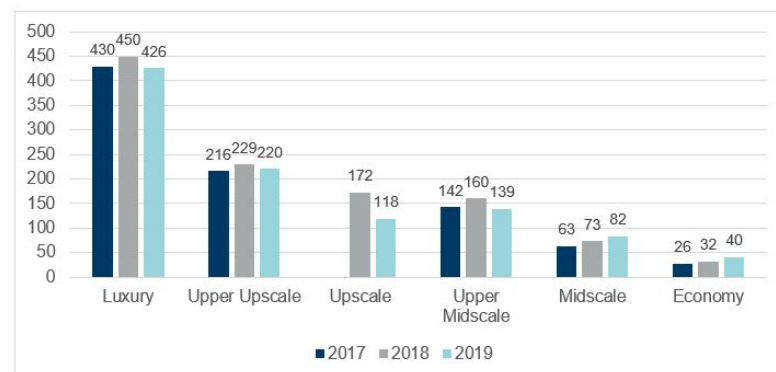

Динаміка rack rates готелів у м. Києві

Середня вартість номеру (rack rate) категорії стандарт, дол. США, з ПДВ

Джерело: C&W

Як видно з графіка вище, для готелів різних категорій характерна різна динаміка ціни за номер. В той час, коли ціна за номер дещо знизилась для готелів категорій luxury, upper upscale, upscale та upper midscale, готелі нижчої цінової категорії дещо підвищили ціну за номер.

Яна Литвинчук, пояснила, що на динаміку rack rates в доларовому еквіваленті значний вплив має, в якій валюті фіксується ціна за номер — для готелів більш високої категорії характерна фіксація в валюті, для готелів нижньої цінової категорії — в гривні. Також цікавою тенденцією минулого року став ще більший розрив між rack rate та ADR, що свідчить про посилення конкуренції за гостей, а також про збільшення долі бізнес-сегменту в порівнянні з індивідуальними туристами в загальній структурі попиту.

Прогнози

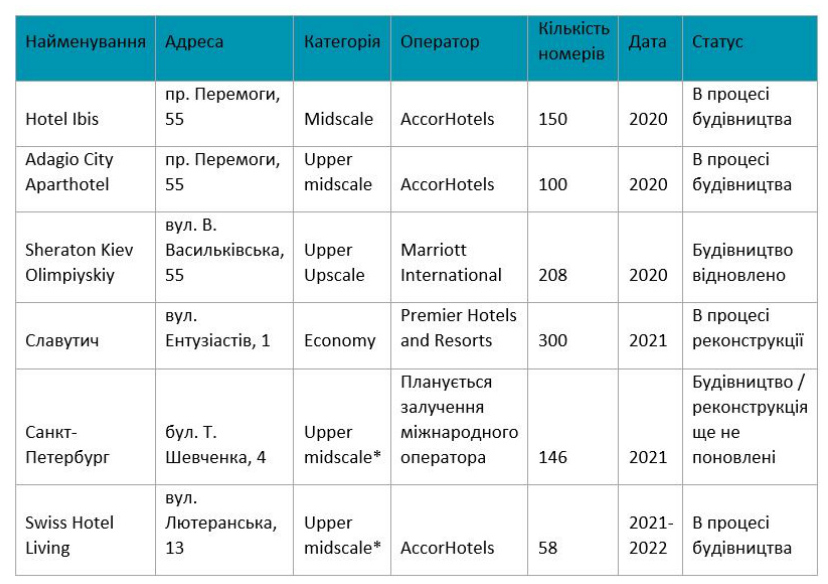

За даними Cushman & Wakefield, на 2020-2022 роки заплановане помірне збільшення загального обсягу пропозиції, що буде здійснюватися, в основному, за рахунок поновлення будівництва чи реконструкції готельних проектів, які залишалися або замороженими протягом більше ніж 5 років, або характеризувалися повільними темпами будівництва.

Готелі, що плануються до відкриття впродовж 2020-2022 рр.

В компанії DEOL Partners вірять, що ситуація на ринку готельної нерухомості може покращитися. «Для цього потрібно, щоб новий уряд дотримувався єдиного бачення та грамотної стратегії на всіх ланках виконавчої влади щодо розвитку індустрії туризму в цілому. Якщо ми прагнемо зробити Україну привабливою для іноземних туристів, створити сприятливе бізнес-середовище для інвесторів та бути успішними серед глобальної спільноти, нам потрібна підтримка перших осіб країни», — резюмує Марина Лео.

Автори: Яна Довгань, Ірина Настич

Читайте також про торгівельну нерухомість Києва: підсумки бурхливого розвитку та найближчі перспективи. А також про те, що цього року столиця має поповнитись більш ніж 200 тис кв м офісної нерухомості.

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.