Тенденция последних двух лет на банковском рынке Украины – возрождение ипотечного кредитования при покупке недвижимости. В первом полугодии кредиты на приобретение жилья предлагали всего 14 украинских банков.

Ситуация на рынке недвижимости в первом полугодии 2018 года говорят о стагнации. На рынке новостроек Киева к июню средняя цена квадратного метра упала на 1,7-2 %, а на «вторичке» – на 1,1-1,5 %. Ипотека и скидки – такие инструменты остались в руках у застройщиков, чтобы удержать уровень продаж летом 2018 года.

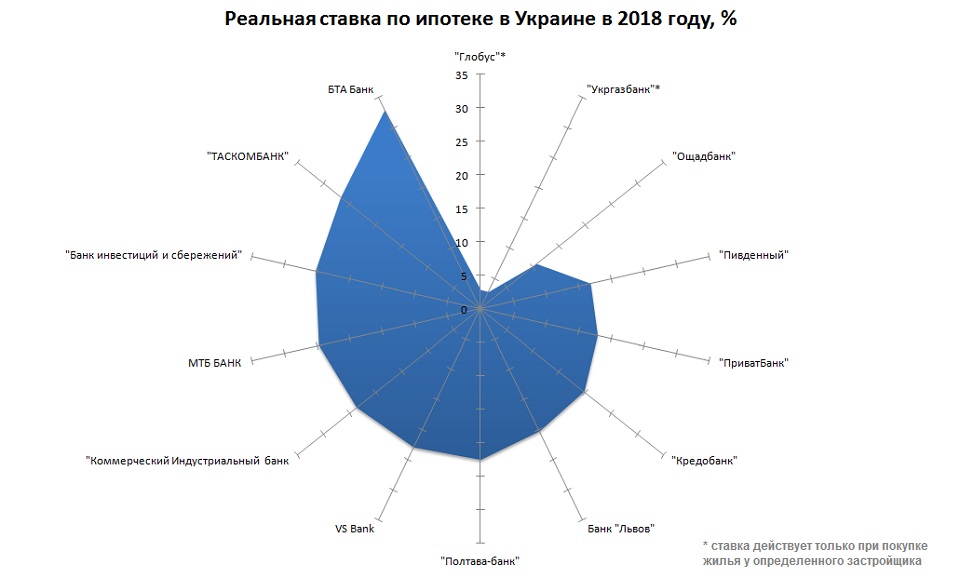

Реальные ставки по ипотеке в 2018 году

Нижний уровень ипотечных ставок удерживают два банка, которые выдают займы под супернизкий процент для приобретения квартир только у определенного застройщика. На таких условиях кредит выдается по реальной ставке 2,78 % годовых, однако при внесении минимального взноса 30-50 % цены жилья.

Нижняя ставка по ипотеке в 2018 году, выдаваемой на общих основаниях и только для приобретения жилья на первичном рынке, – в крупнейшем государственном «Ощадбанке». Госбанк готов кредитовать жилье в новостроях по реальной ставке 10,7 %. Наивысшая отметка среди предложений по ипотеке в коммерческих банках – 33 %.

Минимальный взнос по ипотеке в 2018 году

Выдавая ипотечные кредиты, банки требуют большой первый взнос. Самые скромные требования по минимальному взносу у «Ощадбанка» (20 % стоимости жилья) и национализированного «ПриватБанка» (25 %).

В среднем по рынку размер минимального взноса по ипотеке колеблется на уровне 30 %, однако есть несколько финучреждений, который требуют аванса 50 % и даже 90 %. Очевидно последний вариант подходит покупателям, которым не хватает на приобретение жилья незначительной суммы и они ищут способы прокредитоваться под выгодный процент.

Что сдерживает ипотеку

По данным Prostobank, к началу второго полугодия в Украине ипотечные кредиты выдавали менее 20 % банков. Правда, игроки этого рынка предлагают гибкие условия для заемщиков, актуальны более 180 ипотечных программ.

Финансисты признают главным сдерживающим фактором для ипотечного рынка многолетние долги по займам, выданным 10 лет назад. Проблемные займы прошлых лет выданы в валюте и оказались неподъемными для покупателей жилья во время кризиса 2008 года. Половина из этих ипотечных кредитов признаны проблемными и подавляющее большинство из них – валютные кредиты.

Банки ждут от законодателей улучшения процедуры взыскания долгов и залогов, а их потенциальные клиенты – низких ставок по ипотеке на срок 7-10 и более лет. На данный момент, минимальное количество украинцев соответствуют банковским требованиям по выдаче ипотечных кредитов и не могут документально подтвердить свои высокие легальные доходы.

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.