По сравнению с декабрем 2014 г. объем предложения квартир на первичном рынке вырос на 8%, суммарная площадь квартир выросла на 5%.

Почти половина всего предложения первичного рынка жилой недвижимости Киева сосредоточена в трех районах – Голосеевском, Дарницком и Печерском.

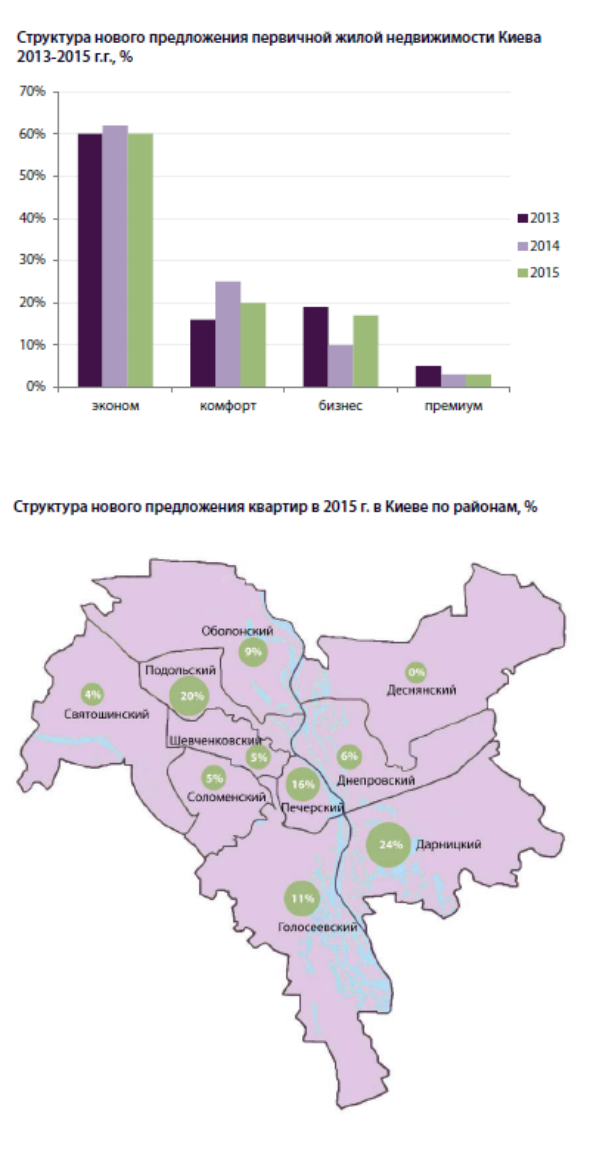

Большая часть предложения концентрируется в сегменте бюджетного жилья. На рынке сохраняется тенденция развития преимущественно проектов эконом и комфорт классов. За 2015 год удельный вес бюджетного сегмента в структуре первичного рынка жилья вырос на 3%, достигнув 77%. Новое предложение рынка на 80% представлено проектами эконом и комфорт классов.

Доминирование предложения в бюджетном сегменте во многом связано с текущей экономической ситуацией – падение платежеспособности населения и рост гривневых цен в жилом сегменте подтолкнули застройщиков развивать проекты в наиболее доступных ценовых сегментах.

Основной объем предложения на рынке сосредоточен в комплексах, которые находятся в стадии активного строительства (48%). Цена на квартиры в данных объектах на 5-15% выше, чем в объектах, находящихся на стадии котлована.

Повышенный спрос к новым комплексам, находящимся на начальных этапах строительства свидетельствует о стремлении покупателей приобрести квартиру по минимальной цене, совершив покупку на более ранних сроках строительства объекта.

В структуре предложения продолжают доминировать малогабаритные квартиры. Более 50% предложения приходится на 1-к квартиры и квартиры-студии. Удельный вес 3-к квартир составляет всего 16% в общей структуре предложения. Многокомнатные квартиры составляют 2% первичного рынка.

Несмотря на значительное ухудшение макроэкономических показателей, снижение ВВП и девальвацию национальной валюты, первичный рынок столицы активно пополнялся новыми жилыми проектами – за 12 месяцев 2015 г. предложение на рынке расширилось за счет 40 новых проектов.

В совокупности с открытием продаж следующих очередей в строящихся жилых комплексах общий объем нового предложения составил более 17,5 тыс. квартир. По сравнению с 2014 г. объем нового предложения вырос на 28%, при этом основной прирост обозначился за счет начала строительства крупных проектов ЖК «Варшавский Микрорайон», ЖК «Кристер Град», ЖК «Французский квартал 2», ЖК «Традиция», ЖК «Эврика», ЖК «Bergen» и комплекса по ул. Замковецкая/ул. Новомостицкая.

Увеличение нового предложения произошло за счет значительного пополнения квартирами в сегменте бюджетного жилья – 60% в эконом и 20% в комфорт классах. В сегменте бизнес-класс за год вышло порядка 17%, а в премиуме – 3% от нового объема предложения квартир.

50% нового предложения формируют жилые проекты крупных девелоперских компаний - «Укрбуд», «Киевгорстрой», «Интергал-буд», «bUd development», «Stolitsa Group». Бесспорным лидером с точки зрения динамики новых проектов является компания «Укрбуд», начавшая в 2015 г. реализацию 9 жилых комплексов общим объемом более 2 тыс. квартир.

Площади квартир в новых проектах становятся все более рациональными. При разработке планировки квартиры перенимается опыт европейского рынка, когда площадь кухни увеличивается и создается кухня-гостинная, а площадь спален уменьшается.

В структуре нового предложения доминируют 1-к квартиры - 48% и 2-к квартиры – 35%. Сегмент многокомнатных квартир (от четырех комнат) составляет 2% общего объема предложения, преимущественно за счет создания 2-х уровневых квартир на последних этажах.

Новый тренд 2015 г. – рост в структуре предложения доли квартир-студий площадью до 35 кв.м (3% от общего объема). Квартиры-студии формируют предложение не только в сегменте бюджетного жилья, но и в объектах класса бизнес.

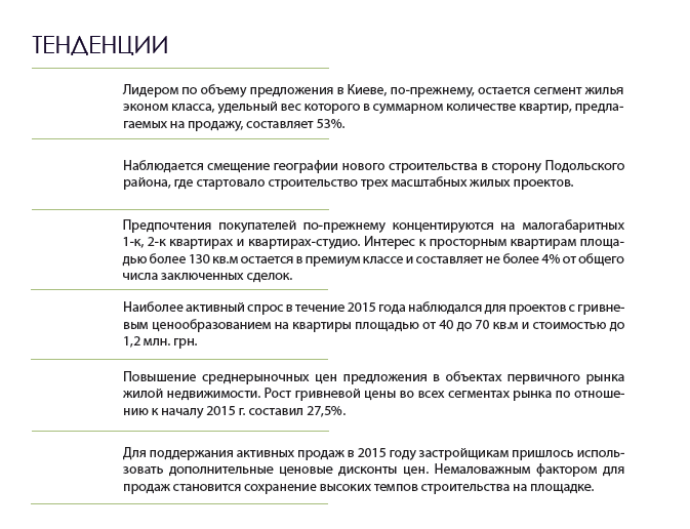

60% нового предложения сконцентрировано в Дарницком, Подольском и Печерском районах. Особое внимание заслуживает Подольский район, где началось развитие сразу 3 масштабных проектов эконом-класса: ЖК «Кристер Град», ЖК «Варшавский Микрорайон» и комплекса по ул. Новомостицкая – ул. Замковецкая.

Спрос

2015 г. стал рынком покупателя, поэтому главными факторами спроса на рынке первичной жилой недвижимости стали: бюджет покупки, месторасположение, готовность объекта, высокая строительная активность, финансовая устойчивость и гибкость застройщика.

Резкая девальвация гривны в 1 кв. 2015 г. стимулировала покупателей активно вкладывать деньги в недвижимость. В 1 кв. 2015 г. в новостройках с гривневым ценообразованием спрос вырос в среднем на 20-25% по сравнению с таким же периодом 2014 г. Большая часть покупателей, которая имела денежные сбережения в гривне или банковские вклады поспешила инвестировать их в наиболее прогнозируемый и надежный инвестиционный инструмент – недвижимость.

Резкий всплеск спроса в феврале-марте 2015 г. сменился плавным снижением в течение следующих трех кварталов. Рост гривневых цен и снижение покупательной способности населения по итогам 2015 г. привело к сокращению объемов продаж квартир в новостройках на 40%, по сравнению с 2014 г.

Особенностью 2015 г. стало усиление дифференциации спроса по проектам. В то время, как падение продаж в одних комплексах достигало 70% и более, в других снижение не превысило и 10%. Покупатель стал избирательнее, и проекты с не лучшими потребительскими характеристиками ощутили это в наибольшей степени.

В 2015 г. на первичном рынке жилой недвижимости Киева более 35% сделок - инвестиционные. В связи с отсутствием альтернатив для сохранения денежных средств недвижимость остается практически единственным инвестиционным инструментом, который обеспечивает доходность в размере 15-20% после перепродажи.

Независимо от цели приобретения жилья, для покупателя одним из наиболее важных критериев являлась цена и общий бюджет покупки. Около 80% спроса на рынке первичной недвижимости сосредоточено в сегменте бюджетного жилья. Повышенным интересом пользовались малогабаритные 1-к квартиры и квартиры-студии, которые преимущественно покупались как инвестиции для последующей сдачи в аренду.

Практически половина (45%) запросов, поступающих от потенциальных покупателей, приходилась на квартиры-студии и однокомнатные. Объем запросов на 2-к квартиры составляет – 32% от общего объема, 3-к квартиры – 16% и многокомнатные квартиры – 7%.

Несмотря на то, застройщики предлагают рассрочку до 1 года после ввода объекта в эксплуатацию, этот инструмент остается непопулярным среди покупателей из-за высоких процентных ставок или привязки к валютному курсу. За отчетный период 67% сделок совершалось со 100% оплатой стоимости квартиры, около 30% использовали беспроцентную рассрочку от застройщика до сдачи объекта в эксплуатацию.

Ценовая динамика

В течение 2015 г. ценовые колебания на рынке первичной жилой недвижимости были обусловлены преимущественно колебаниями курса валюты. После резкого витка девальвации гривны в феврале 2015 г. девелоперы проиндексировали цены, увеличив их гривневую стоимость в среднем на 38,6%. Однако, компании, проиндексировавшие цену пропорционально изменению курса национальной валюты, уже в апреле столкнулись с проблемами при продаже объектов.

Значительное увеличение гривневой цены жилья на фоне последовавшего укрепления национальной валюты негативно повлияло на объем продаж. Существенная доля покупателей, которые накапливали доллары или евро на покупку недвижимости, заняли выжидающую позицию в надежде дальнейшего снижения долларовых цен.

Особенностью 2015 г. стало увеличение активности девелоперов для привлечения покупателей. Многие компании увеличили бюджет на проведение рекламных кампаний, разрабатывали гибкую систему скидок и проводили различные акции. В целом 2015 г. стал годом распродаж — как прямых, так и завуалированных. Девелоперы прилагали все усилия для того, чтобы вызвать у покупателей интерес к своим объектам.

Летом практически все застройщики предлагали акционные программы, применение которых повлияло на динамику цен - снижение гривневых цен было зафиксировано во всех сегментах. Дисконт на некоторых новостройках составлял 30-40% при условии 100% оплаты стоимости квартиры. Осенние акции были скромнее, скидки варьировались от 5 до 20%. В то же время, что бы привлечь покупателей девелоперы снизили размер первого взноса до 10% и начали предлагать рассрочки с фиксацией курса.

Средневзвешенная цена на первичном рынке жилой недвижимости Киева по итогам 2015 г. составила 24 450 грн./кв. м, прирост по итогам года составил 27,5% (по сравнению с декабрем 2014 г.). В зависимости от класса жилья годовой прирост цены составил в сегменте эконом-класса +32,7%, комфорт +15,0%, бизнес +30,6%, премиум +23,3%. По сравнению с июнем 2015 г., к декабрю 2015 г. средневзвешенная цена выросла всего на 2,5%, при этом, больше выросли цены в сегменте премиум на 9,2% и бизнес на 4,6%, за счет фиксации по проектам цен в долларах США.

По состоянию на декабрь 2015 г. самое дешевое жилье в сегменте эконом-класса можно приобрести за 12 100 грн./кв.м в панельном доме на начальной стадии строительства. Самая высокая цена предложения в сегменте премиум-класса отмечена в сданных жилых комплексах на Печерске – 84 000 грн./кв. м.

Прогноз

• Первичная жилая недвижимость останется понятным и единственно возможным инструментом для сохранения денежных средств для населения.

• Несмотря на кризис рынок продолжит пополняться новыми объектами – осваиваются крупные земельные участки, преимущественно на правом берегу, которые фазируются на 3-5 очередей.

• Для снижения общего бюджета покупки девелоперы продолжат уменьшать площадь квартир, предлагать квартиры-студио, а также сохранят высокий удельный вес 1-к квартир в общем объеме предложения.

• Ценовая конкуренция будет преобладать на рынке, а значит, стоит ожидать дальнейшее удешевление проектов бюджетного сегмента за счет использования более дешевых строительных и отделочных материалов.

• С учетом того, что объем выхода новых проектов в 2016 г. сохранится на высоком уровне, рост цен будет ограничен в силу высокой конкуренции и разнообразия предложения.

• Ценовая ситуация в 2016 году слабо прогнозируема из-за тотальной привязки рынка к доллару. При дальнейшей девальвации гривны, гривневые цены будут расти вслед за валютой, хотя и не пропорционально. При сохранении текущего курса доллара, девелоперы постараются увеличить гривневые цены на 10-15%, компенсируя потерю цены в долларовом эквиваленте.

Ярослава Чапко

директор City Development Solutions

2015 год стал началом новой эпохи борьбы за покупателя. Количество новых жилых комплексов в столице ежегодно увеличивается на 30-40 единиц, при этом, спрос снижается. Несмотря на преобладание ценовой конкуренции на рынке, прошедший год достаточно явно показал конкурентоспособность многих жилых проектов - при схожем ценообразовании объемы продаж в конкурирующих объектах отличались в разы.

Сегодня уже недостаточно удерживать конкурентные цены на квартиры и предлагать дисконты от цены. Покупатель обращает внимание на такие элементы, как внутренняя инфраструктура проекта, инженерные особенности дома, его энергоэффективность, а главное, обслуживание и услуги управляющей компании после ввода дома в эксплуатацию.

Таким образом, пост-продажный сервис становится важным критерием принятия решения о покупке, что, к сожалению, предпочитают игнорировать некоторые застройщики. Данный фактор актуальный не только для престижного жилья, но и для бюджетных проектов. Его влияние на конкурентоспособность комплекса и имидж застройщика в будущем будет только усиливаться»

Алла Куценко

директор по маркетингу City Development Solutions

2016 год будет годом перемен и концентрации рынка жилья. Ценовые войны за клиента, к которым прибегли девелоперы на фоне экономического кризиса и стремительной инфляции в 2015 году, перерастут в качественную конкуренцию. Девелоперы не должны бороться друг с другом предлагаемой ценой жилья, а стараться привлекать покупателей интересными маркетинговыми предложениями, сервисом, новыми строительными технологиями, пакетными решениями, помогающими сэкономить клиенту на сроках и стоимости ремонтных работ.

Наталья Комолова

директор по развитию City Development Solutions

Кризис – идеальное время для развития и хороший «пинок» отечественным застройщикам в сторону эволюционного витка. Ведь с падением покупательской способности с одной стороны, выросли требования к приобретаемому жилью с другой. И сегодня мало «давить» конкурентов ценой, важно предложить качественный продукт с целостной концепцией, где учтены интересы будущих покупателей.

Источник:

www.abcnews.com.ua

_1.png)

_1_1.jpg)

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.