Снижение объемов продаж, наблюдавшееся весной и летом 2016 года, не испугало игроков рынка, которые уверенно стартуют на новых масштабных площадках

Ярослава Чапко, директор CDS, участник Ukrainian Building Community (UBC):

«Похоже, что девелоперы, как в старые добрые времена, решили выполнить пятилетку за три года. Количество новых проектов, появившихся на рынке за 3 квартала, превысило самые смелые прогнозы. И ведь это еще не конец года! В 4-м квартале стартуют новые «монстры», обещающие покупателям комфорт, престиж, ну и т.д. по накатанной маркетинговой программе. Кто это все покупает? И не начинает ли напоминать рынок жилья новый мыльный пузырь? Снижение объемов продаж, наблюдавшееся весной и летом 2016 года, не испугало игроков рынка, которые уверенно стартуют на новых масштабных площадках. Скорее всего в ближайшем будущем рынок ожидают масштабные ценовые войны девелоперов, которые массово рекламируют свои объекты через скидки и акции. Ну что ж, ждем квартиры по 10 тыс. долларов...»

Новое предложение

Рынок новостроек продолжает пополняться новыми объектами, пишет ABCnews. В III квартале 2016 года продажи открылись в 16 новых объектах, а в 7 жилых комплексах стартовали в новых очередях, пополнив рынок почти на 6 тысяч квартир. По сравнению с аналогичным периодом 2015 года прирост нового предложения увеличился вдвое. По состоянию на сентябрь

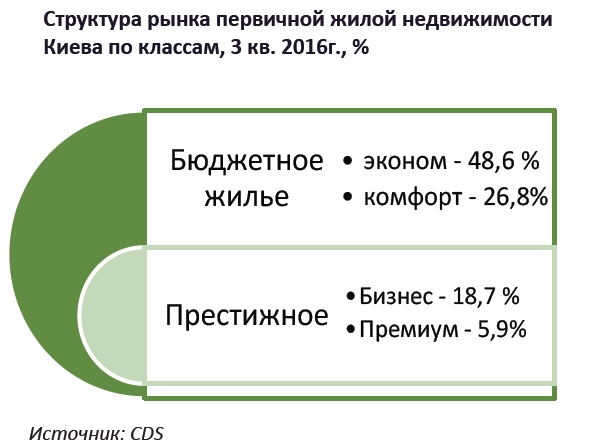

В сентябре 2016 года структура рынка первичной жилой недвижимости выглядела следующим образом: удельный вес проектов бюджетного сегмента вырос до 75,5 % в структуре рынка. Бизнес-класс и премиум-класс составили 18,7 и 5,9 % соответственно.

Общий объем предложения на первичном рынке жилой недвижимости превысил 130 тыс. квартир (без учета поглощения), из них 68 % – на правом берегу.

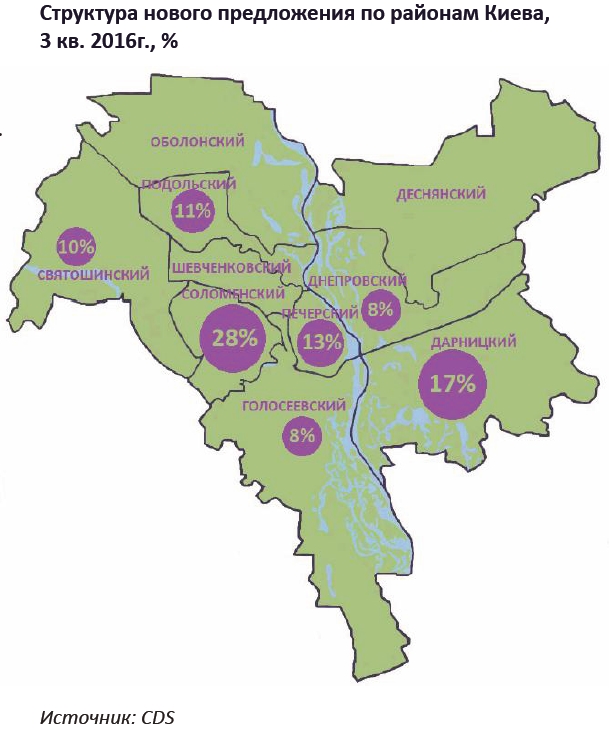

Лидерами по объему нового предложения в III квартале 2016 года стали Соломенский и Дарницкий районы, на которые пришлось 28 и 17 % соответственно из новых проектов, открывших продажи в июле-сентябре

В структуре нового предложения удельный вес проектов эконом и комфорт-классов превышает 82 %. 75 % нового предложения сосредоточено на правом берегу столицы.

Правый берег традиционно пользуется популярностью у девелоперов и инвесторов. В III квартале 2016 года продажи открылись на левом берегу в 4-х новых объектах, на правом - в 12-ти.

Пополнение рынка происходило как за счет крупных проектов, в несколько очередей, так и за счет небольших объектов – девелоперы стараются осваивать участки, где максимально быстро можно начинать строительные работы и открывать продажи.

В структуре предложения новых проетков, открывших продажи летом-осенью

Запуск нескольких крупных проектов (ЖК «Чарівне Місто», ЖК «Оберіг-2» и др.) привел к увеличению показателя среднего размера проекта до 330 квартир, что на 10 % больше показателей начала года.

В новых проектах, открывших продажи в III квартале 2016 года, девелоперы изменили соотношение 1-2-3-х комнатных квартир в сторону роста удельного веса 2-х и 3-х комнатных, отвечая на увеличившийся спрос на жилье с повышенной функциональностью.

Эта тенденция прослеживается как в планировках новых квартир - кухня-гостиная стала стандартным решением для квартир, позволяя выделить дополнительную спальню, так и в площадях квартир, которые продолжают оптимизироваться.

Средняя площадь квартир незначительно снизилась, в основном за счет бюджетных проектов, предлагающих квартиры-студио площадью от 22-25 квадратных метров.

Рост 3-комнатных и многокомнатных квартир также обусловлен максимизацией эффективности проектов, когда осваиваются технические этажи зданий путем создания двухуровневых квартир.

Наталия Комолова, директор по маркетингу CDS:

«Спрос на более доступное жилье растет - и это устойчивый тренд этого года. Столичные девелоперы отреагировали моментально и массово стали «нарезать» малогабаритные смарт-квартиры, делая акцент для покупателя не только на возможности приобретения собственного угла «за недорого», но и на оптимизации будущих расходов на коммунальные платежи. В остальном же, методы борьбы за покупателя остались все те же: скидки, акции, уникальные предложения, но с одним небольшим изменением. Хочешь приятную скидку - плати сразу. При 100 % оплате покупатель может снизить цену метра до 20 %».

Цены

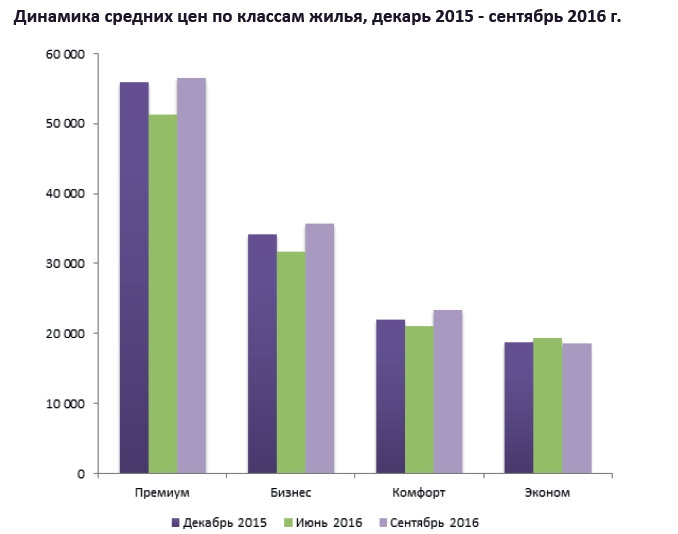

Цены на рынке первичной жилой недвижимости в течение года демонстрировали разнонаправленные тренды. Если в первой половине года и в июле средние цены снижались практически во всех сегментах, то уже с августа тенденция изменилась - цены выросли на 7-12 % в престижном жилье и комфорт-классе.

Одной из причин резкого роста цен стали валютные колебания курса гривны к иностранным валютам, которые наблюдались в конце августа-начале сентября. Соотвественно, проекты, где цены номинированы в долларах, изменили гривневый эквивалент цены. Второй причиной роста средних цен стало открытие продаж в новых проектах с ценой выше средней по рынку. И третей причиной роста цен стало традиционное сезонное оживление рынка, под которое девелоперы обычно планируют небольшой рост цен.

По итогу 9 месяцев 2016 года рост средних цен зафиксирован в престижном жилье и комфорт-классе. Средний прирост за этот период составил от 2 до 4,7 %. Фактически цены после полугодового проседания вернулись на уровень декабря 2015 года.

Проекты эконом-класса по итогам 9 месяцев в среднем подешевели на 8,5 %, что объясняется как продолжающимся ценовым демпингом, так и выходом новых проектов с низкими ценами. Девелоперы стараются максимально удешевить общий бюджет покупки как за счет уменьшения площади квартир, так и за счет цены.

_1.jpg)

вологість:

тисе:

вітер:

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.