У столичному регіоні до кінця 2025 року очікується введення в експлуатацію 160 тис. кв. м нових логістичних площ і відновлення близько 120 тис. кв. м, які постраждали від обстрілів у 2022 році, повідомив експерт відомої консалтингової компанії під час архітектурно-будівельного бізнес-форуму «Відбудова країни. Стратегія змін для архітекторів, девелоперів та забудовників».

«У 2023–2025 рр. очікується введення в експлуатацію близько 160 000 кв. м нових складських площ. З огляду на майбутні проєкти, спекулятивний ринок очікує лише близько 40 000 кв. м нових площ для оренди. Натомість приблизно 71% нової пропозиції буде представлено проєктами, які будуються під власні потреби власників (owner-occupied). Додатково, протягом 2023–2025 років, ринок очікує відбудову майже 100 000 кв. м складських площ, які постраждали від обстрілів у 2022 році», - сказав він.

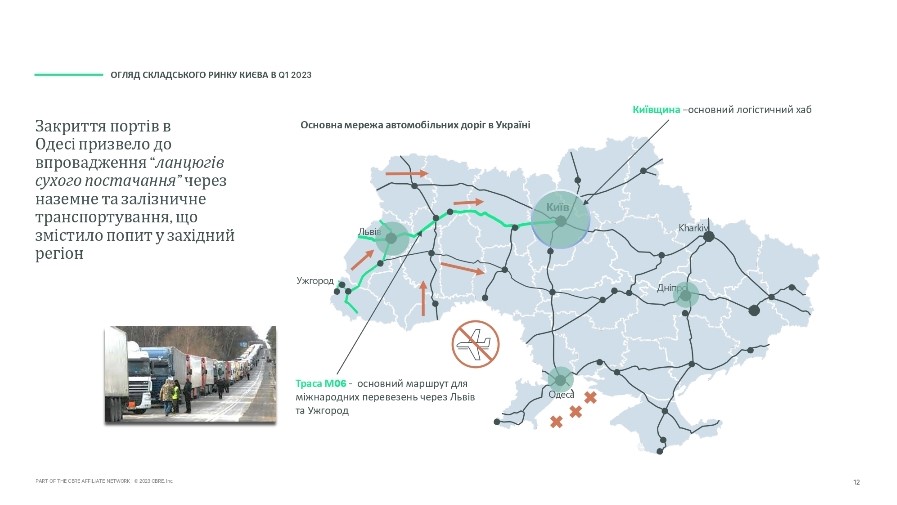

Експерт нагадав, що війна спровокувала небачену кризу в логістичному сегменті України та світу. Закриття портів в Одесі призвело до впровадження «ланцюгів сухого постачання» через наземне та залізничне транспортування, що змістило попит у західні області України. На фоні нового ситуативного попиту, в таких областях як Львів та Ужгород, де проходить основний маршрут для міжнародних перевезень - траса М-06, особливо гостро постала потреба в якісних складських площах.

Відсоток вакантних орендованих площ у столичних ТРЦ сягнув 10-річного мінімуму

Проте столичному регіону вдалося зберегти статус основного логістичного хаба, що дає змогу транспортувати товари по всій Україні - на південь, на схід і на північ. Відразу після деокупації Київської області компанії почали повертатися до Києва. Серед орендарів переважали рієлтори (51%), логістичні оператори та гуманітарні місії (35%) і фармкомпанії (14%).

Однак знищення майже 22% загальної складської пропозиції в Київському регіоні ракетними влучаннями завдало безпрецедентної шкоди ринку.

«З огляду на те, що в останні роки дефіцит вільних площ відчувався особливо гостро, зниження загальної пропозиції складів у майбутньому буде й надалі тиснути на відкладений та післявоєнний попит. Орендна активність у першому кварталі 2023 року становила близько 27 тис. кв. м, що на 48% більше, ніж за аналогічний період довоєнного 2021 року», - сказав експерт.

Водночас, орендні ставки з початку року не змінилися ($4,5–4,1/кв. м/міс. в, А класі), а вакантність знизилася з 4% до 2%.

«Дефіцит нової спекулятивної пропозиції, ймовірно, збережеться в середньостроковій перспективі, оскільки невизначеність щодо тривалості війни, дефіцит будівельних матеріалів і трудова міграція, що є загальною ознакою 2022 року, впливають на довгострокові рішення девелоперів», - зазначив експерт.

Цікаво про будівництво: gредставилено унікальні комплексні рішення для захисту та гідроізоляції бетону

Читайте більше новин про відбудову України у спецтемі на Build Portal

Аналітика: CBRE

_1.jpg)

вологість:

тисе:

вітер:

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.