Не дивлячись на важкий період в країні, бізнес об'єднався, аби обговорити пропозиції, ініціативи, що сприятимуть майбутній відбудові України.

Під час Business Club КБУ, зокрема, поговорили про:

Все змінилось з 24 лютого 2022 року. Після завершення активних бойових дій на Київщині, до місцевого бюджету Ірпеня не було надходжень, проте останнім часом спостерігається позитивна динаміка, за звітами йде наповнення на 83 %.

За словами міського голови, в Ірпені 70% міста зруйновано:

Друге основне завдання, на що чекають мешканці - відбудова міста. Йдеться про соціальні об'єкти, які вже відновлені на 60%. Також знищено велику кількість приватного сектору, 1500 будинків повністю знижено, 1600 пошкоджено, 17 багатоповерхівок частково пошкоджені, а 40 потрібно демонтувати, капітального ремонту потребують близько 117 будинків.

“Ірпінь як місто-герой потребує допомоги від будівельних компаній! Разом ми зможемо показати вагомі результати”, - закликав Олександр Маркушин.

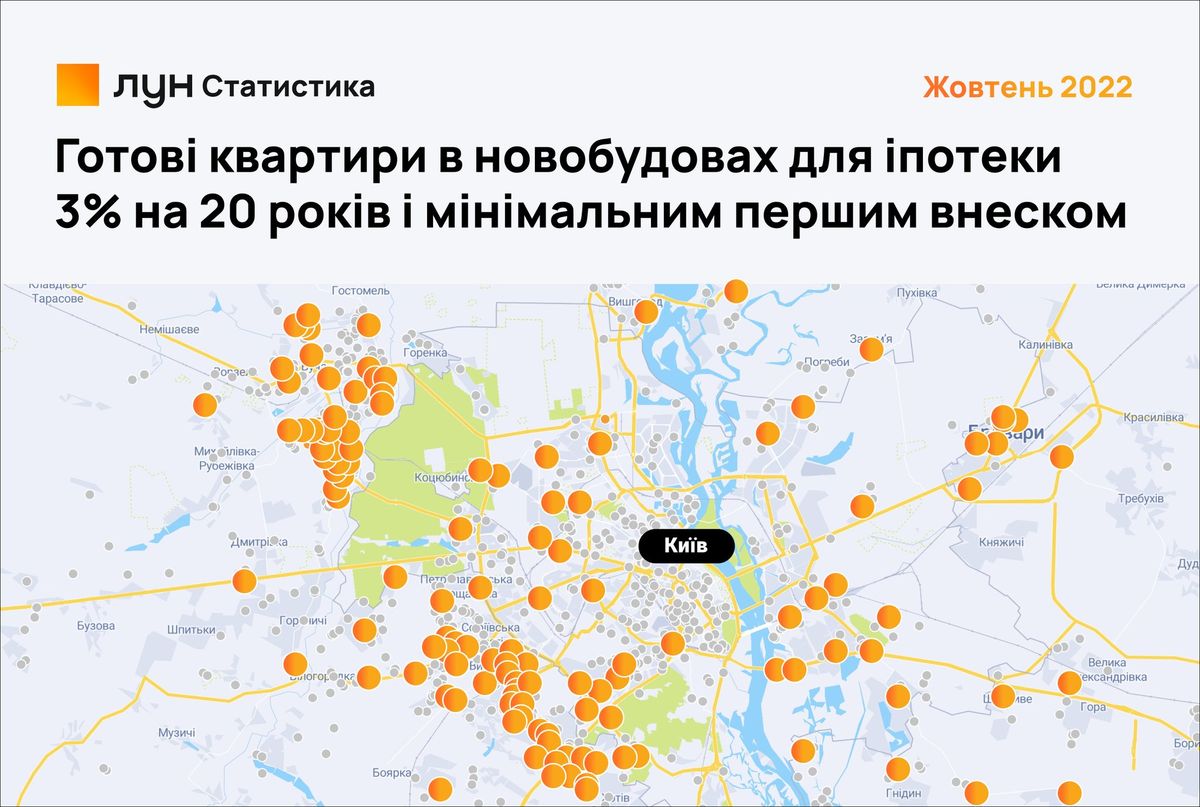

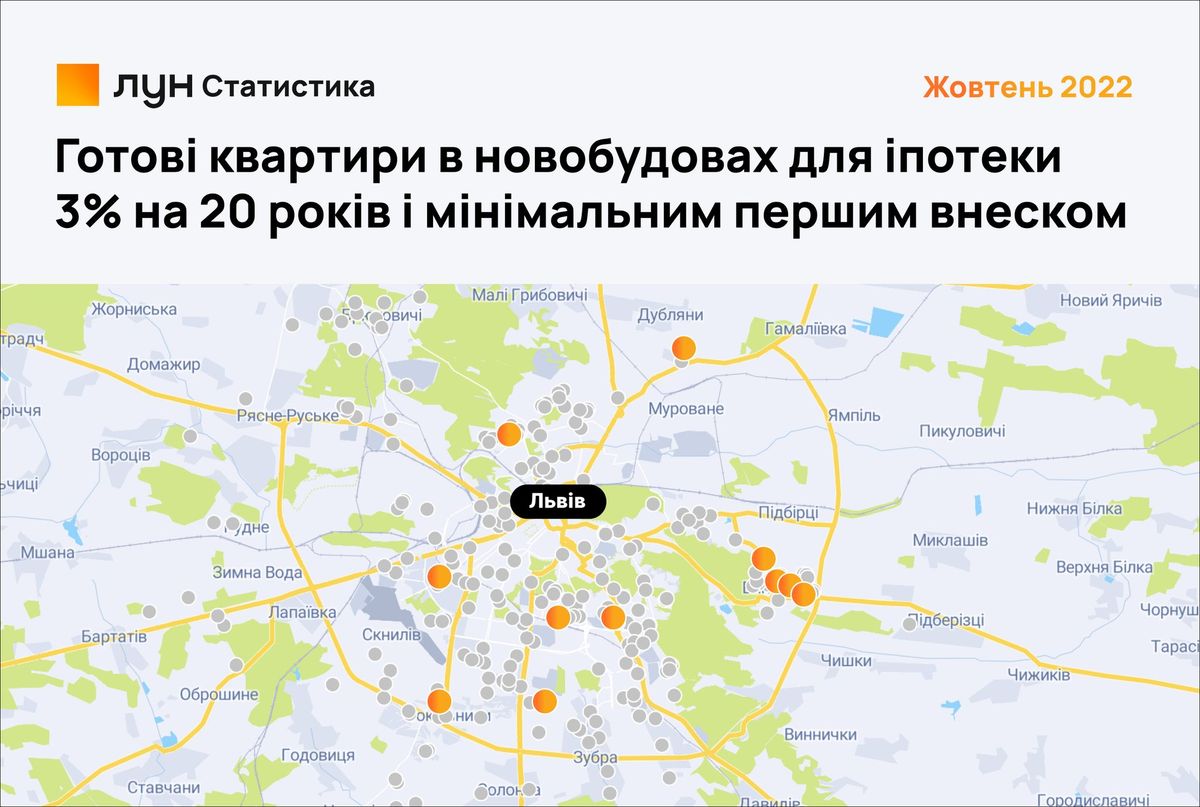

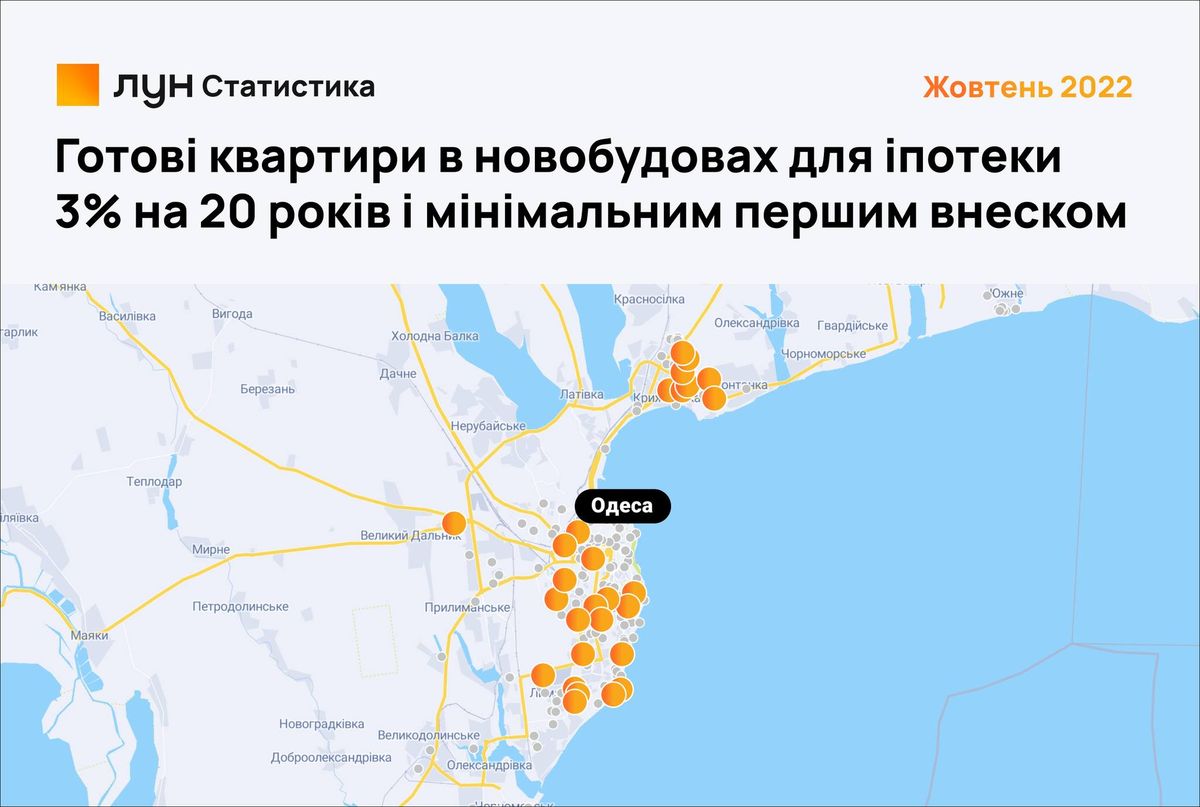

Компанія ЛУН, член Ради директорів КБУ, проаналізувала, які квартири можна придбати за новою іпотечною програмою «Українська мрія» через сервіс «єОселя», що стартувала з 1 жовтня 2022 року

Отже, за результатами дослідження, на пільгову іпотеку з мінімальним першим внеском 20% людина без сім’ї може розраховувати на 1-2 кімнатну квартиру з ремонтом на вторинному ринку в Києві та Одесі, а у Львові на 1-кімнатну квартиру. Отримати квартиру більшої площі за цією програмою теж можливо, якщо збільшити розмір першого внеску.

Проте, якщо на іпотеку претендує сім’я, то за кожного члена додається +21 доступних квадратних метрів і, відповідно, збільшується максимальна сума займу. Таким чином, сім’я з декількох людей за цією програмою вже може претендувати навіть на 2-3 кімнатну квартиру при мінімальному першому внеску.

Яку квартиру можна придбати за таку ціну?

Площа квартири має бути не більше 52,5 м² на одну людину та по +21 м² на кожного члена родини. Також є обмеження по вартості квадратного метра і максимальній сумі кредиту.

Так, для людини без сім’ї в Києві вартість м² має бути не більше 46,7 тис. грн. та максимальна сума кредиту до 2,45 млн. грн.

Для Львова гранична вартість метру 39,8 тис. грн. та сума кредиту 2,09 млн. грн.

Для Одеси 38,3 тис. грн. та 2,01 млн. грн. відповідно.

Що можна дозволити собі на ці кошти?

Середня вартість 1-кімнатної квартири з ремонтом в Києві на вторинному ринку становить 55 000$. Проте, згідно з дослідженням ЛУН, середня вартість саме куплених у вересні 1к-квартир була менша і становила 42 000$.

Середня ціна на двокімнатні в столиці 85 000$, але середня вартість придбаних минулого місяця була суттєво меншою — 69 000$.

У Львові ситуація аналогічна лише з однокімнатними, де середня вартість становила 51 250$, проте вартість проданих квартир була 35 000$. Двокімнатні не мали відмінності, так оголошення і придбані квартири коштували в середньому 90 000$.

Південь представлений Одесою і там в середньому за 1к-квартиру просять 25 250$, але середня ціна проданих — 23 000$. За двокімнатні просять 30 650$, а ціна придбаних трохи менша — 29 000$.

Скільки коштуватиме квартира в новобудові без ремонту?

Програма розповсюджується як на готове житло, так і на квартири ще на стадії будівництва, котрі відчутно дешевші. В останньому випадку забудовник має реєструвати на квартиру майнові права. Це відносно нова процедура, забудовники тільки починають таку реєстрацію, проте на вже збудоване житло в новобудові можна взяти іпотеку.

Так в Києві при мінімальному першому внеску можна розглядати варіанти вже збудованого житла у Голосіївському, Святошинському та Оболонському районах, майже всьому лівому березі, а також у значній частині передмістя в межах 5-15 км від Кільцевої дороги.

Львів, як і в цілому західні регіони, наразі користується попитом, тому може запропонувати лише близько 10 варіантів житлових комплексів. Майбутнім покупцям у цьому місті доведеться почекати реєстрації майнових прав забудовниками на ще незбудовані квартири або збільшувати суму першого внеску.

В Одесі варіантів готового житла від забудовників придатного для іпотеки з мінімальним першим внеском значно більше — понад 30 житлових комплексів у майже всіх районах міста.

Чи варто брати іпотеку в умовах війни?

Зі слів Дениса Суділковського, маркетинг директора ЛУН: «Безумовно, іпотека на 20 років під 3% — це найкращі умови на придбання нерухомості за всю історію незалежності. Це має стати суттєвим поштовхом для відновлення ринку. Але варто звернути увагу на додаткові платежі та ризики. Додатково оплачуються банківські комісії за видачу кредиту та раз на рік обов’язкове страхування житла від 0.25% до 1% від вартості квартири.

А от з ризиками програми ситуація складніша. Насправді людина бере іпотеку за ставкою 7%, але з неї 4% компенсує держава через спеціальний ескроу-рахунок. І за наявністю коштів на тому рахунку має слідкувати саме одержувач кредиту, інакше він зобов'язаний з власної кишені доплатити банку відсотки. Основних причин чому грошей може не бути на спецрахунку дві — держава перестала фінансувати програму, або позичальник пропустив свій платіж, і тоді це свого роду штрафні санкції за несвоєчасну оплату».

Володимир Карплюк, керівник регіонального представництва КБУ в Київській області, СЕО компанії “Молодість” звернувся до присутніх: “Подумайте, можливо ви будете зацікавлені у відкритті власного бізнесу, підприємства у місті Ірпінь”.

“Той вклад, що зробило місто Ірпінь - це захист не тільки Києва, а й України в цілому. Тому відновлення Ірпеня - це завдання усього світу!”, - прокоментував Богдан Рублюк, комерційний директор компанії Polimin, члена Ради директорів КБУ.

На заході виступила Анжеліка Лівіцька, Голова Практики будівництва, захисту довкілля та сталого розвитку Asters, член Ради директорів КБУ, яка розповіла про важливі новели будівництва захисних споруд цивільного захисту.

“Захисна система споруд в Україні існувала ще з 50-х років, зазвичай укриття будувались з 1956 р. до 1986 р. як частина житлового та нежитлового фонду. Але під час трансформування економіки, такі будівлі перетворилися на нічні клуби, ресторани тощо. Тому з початком повномасштабної війни такі споруди не спрацювали належним чином, адже знаходились в оренді”, - розповіла Анжеліка Лівіцька.

Укриття, що будувались раніше, не відповідають сьогоднішнім вимогам. Йдеться про те, що раніше захисні споруди будувались до “контактної війни”, тобто до іншого виду зброї. Наразі війна безконтактна, тому укриття у разі прямого влучення не захищають, а навпаки вбивають громадян.

Головне завдання Уряду України - захистити людей, тому терміново був розроблений законопроєкт, який мав би прибрати поточні проблеми.

Кодекс цивільного захисту деталізує визначення "захисних споруд цивільного захисту" і визначає, що до них належать:

Законодавство визначає, що для укриття населення також можуть використовуватися споруди, так званого, подвійного призначення. Це можуть бути наземні або підземні споруди, чи їх окремі частини, що спроєктовані або пристосовані для використання за основним функціональним призначенням, у тому числі для захисту населення, та, в яких створені умови для тимчасового перебування людей.

У 70% випадків в Україні це “найпростіше укриття”. Це фортифікаційна споруда, цокольне або підвальне приміщення, інша споруда підземного простору, в якій можливе тимчасове перебування людей для зниження комбінованого ураження від небезпечних чинників, а також від дії засобів ураження в особливий період.

Щодо законопроєкту «Про внесення змін до деяких законодавчих актів України щодо забезпечення вимог цивільного захисту під час планування та забудови територій», що набуває чинності 24 жовтня 2022 року (https://zakon.rada.gov.ua/laws/show/2486-20#Text).

Законопроєктом передбачено:

Фінансування заходів у сфері цивільного захисту здійснюється за рахунок:

Опікуватися захисними спорудами мають балансоутримувач захисної споруди – власник захисної споруди або юридична особа, яка утримує її на балансі.

Одним із спікерів Business Club КБУ, що відбувся 28 вересня, став Олег Поляк, заступник Голови Правління ТАСКОМБАНКУ, члена Ради директорів КБУ

Тема його виступу “Факторинг з регресом – що це? Як працює факторинг з регресом?”

Отже, факторинг з регресом - комплекс послуг, що надаються Банком Клієнту, де Клієнт отримує фінансування для тимчасового користування, за плату, а у разі неплатежу Покупця зобов'язується здійснити зворотний платіж Банку.

Схема роботи факторинга з регресом:

Факторинг без регресу - комплекс послуг, наданих Банком Клієнту, у якому Банк приймає ризик неплатежу Покупця, плату від Постачальника.

Схема роботи факторинга без регреса:

Цільова аудиторія факторингу

Будь-які компанії, які надають послуги/постачають товар на умовах фіксованого відстрочення платежу, а саме:

Переваги продукту "Факторинг"

ДЛЯ КЛІЄНТА:

ДЛЯ ДЕБІТОРА:

“Варто розуміти, що банківський кредит не може замінити факторинг!”, - резюмував Олег Поляк.

Нещодавно відбувся Business Club КБУ й Конфедерація знайомить з виступом керівника відділу фінансового лізингу ТАСКОМБАНК, члена Ради директорів КБУ на тему: “ФІНАНСОВИЙ ЛІЗИНГ ВІД ТАСКОМБАНКУ

ОСНОВНІ ТЕРМІНИ ТА ПОНЯТТЯ

Процес від отримання заявки до повного погашення та закриття угоди:

ПЕРЕВАГИ ФІНАНСОВОГО ЛІЗИНГУ

ВИМОГИ ДО КЛІЄНТА ЮРИДИЧНОЇ ОСОБИ АБО ФІЗИЧНОЇ ОСОБИ-ПІДПРИЄМЦЯ:

Ведення діяльності не менше 12 міс;

Долучайтеся до розвитку галузі спільно з КБУ!

Нагадуємо, що Business Club КБУ - це клуб для лідерів бізнесу, які реалізували себе як управлінці, відомі у своїй галузі, мають достатній досвід та соціальну вагу. луб об'єднує лідерів галузі для обговорення пропозицій, ініціатив, що сприятимуть майбутній відбудові України.

Посилання на фотосвітлини заходу, що відбувся 28 вересня 2022 року

Джерело, фото: КБУ

_1.jpg)

вологість:

тисе:

вітер:

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.