Що перешкоджає розвитку

іпотеки в Україні

Перешкодами для розповсюдження іпотеки зараз є уповільнення кредитування за програмою держпідтримки іпотеки та вже добре знайомі проблеми на ринку нерухомості. Які кроки потрібно зробити, щоб пришвидшити зростання іпотеки?

Рушіями ринку іпотеки, як і будь-якого іншого ринку, є попит та пропозиція.

Попит визначається передусім вартістю позик. Отже, здешевлення іпотеки збільшує попит на неї, що активізує кредитування. Крім того, на попит цілком ймовірно впливають зростання доходів населення та позитивні очікування їх майбутньої динаміки. Звісно, пропозицію також потрібно враховувати. До неї ми ще повернемось.

У липні минулого року іпотека почала стрімко набирати обертів. Після кволого кредитування в перші місяці карантину, липень 2020 року побив щонайменше дворічний рекорд. Передумовами для цього називають зниження ринкових відсоткових ставок та відкладений попит після карантину.

Відкладений попит досить швидко вичерпався, тому в наступні місяці на динаміку кредитування впливало передусім здешевлення іпотеки. За перші сім місяців 2020 року процентна ставка впала щонайменше на 5 відсоткових пунктів. Нові видачі за друге півріччя 2020 року зросли майже вдвічі в річному вимірі.

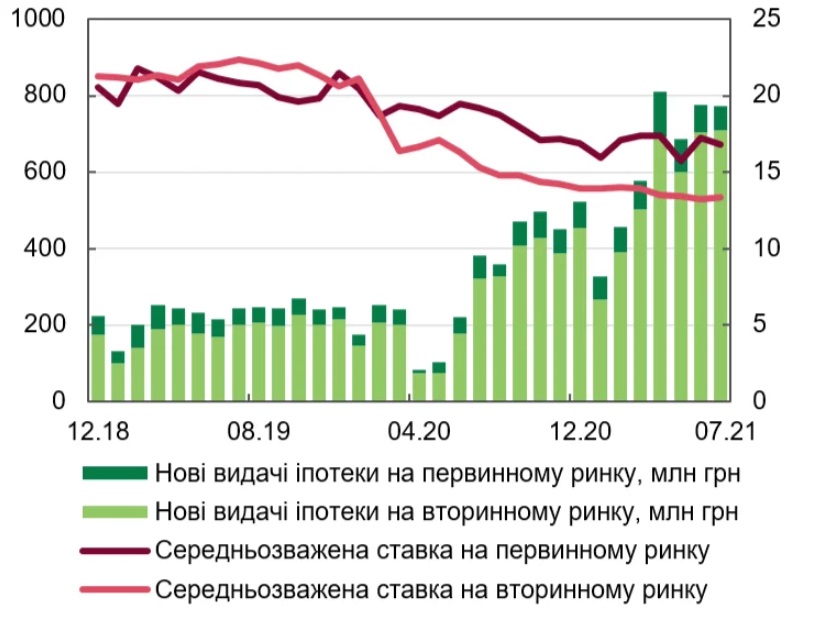

Цьогоріч у березні до цінового заохочення попиту долучилася держава. На початку весни розпочала роботу програма «Доступна іпотека 7%», відповідно до якої держава сплачує замість позичальника частину процентних витрат, а боржнику потрібно сплачувати лише 7% річних, у той час як середня ринкова ставка є близько 12%. Станом на кінець вересня 2021 року в межах цієї програми банки видали іпотеки на трохи більше ніж 700 млн грн понад 800 позичальникам.

Нові іпотечні кредити фізичним особам та їх вартість, у тому числі в межах програми «Доступна іпотека 7%» / Інфографіка: результати опитування банків, Фонд розвитку підприємництва

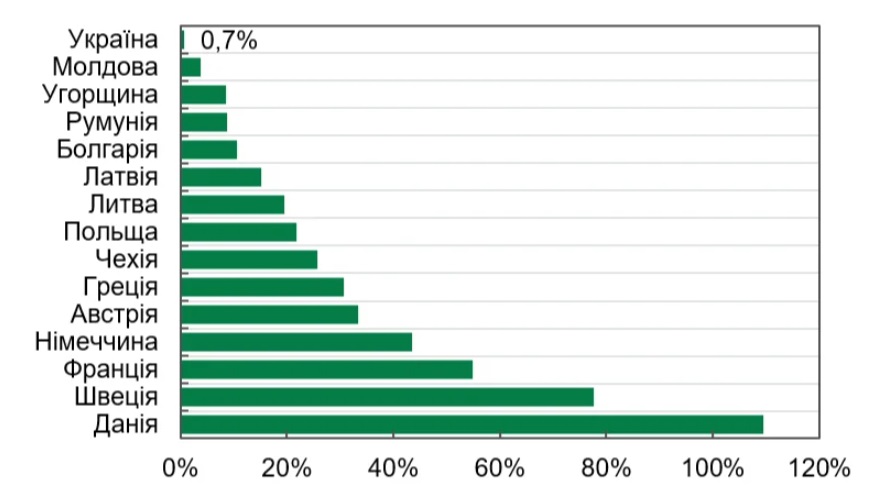

Програма пожвавила іпотечне кредитування. Вже в квітні кількість нових видач за місяць перетнула позначку в тисячу кредитів, побивши щонайменше п’ятирічний рекорд. Такі високі темпи зростання є природними з огляду на надзвичайно низьке проникнення іпотечного кредитування в Україні. В Європі обсяг іпотеки може сягати 50% ВВП країни. В Україні це співвідношення є все ще меншим 1%. Тож потенціал у вітчизняної іпотеки величезний. Навіть якщо високі темпи її зростання збережуться, нам знадобиться десятиліття, щоб досягнути середньоєвропейського рівня «Іпотека-до-ВВП».

Співвідношення іпотеки до ВВП у 2020 році за країнами / Інфографіка: ЄЦБ, МВФ, Національний банк Молдови, результати опитування банків

Проте, нове кредитування могло би бути жвавішим. Зокрема, цьому могла б сприяти модифікація державної програми «Доступна іпотека 7%». Попри спрямованість на досягнення амбітної цілі в 5 мільярдів гривень нових іпотечних кредитів за рік, наразі програма має низку обмежень, які не дають їй змогу запрацювати на повну. Зокрема, це жорсткий критерій для житла: не старше трьох років. Вже збудований «молодий» житловий фонд є досить обмеженим, а купувати житло на етапі зведення зараз ризикне не кожен.

Звернемо увагу на ситуацію з іпотекою в різних сегментах ринку нерухомості. Тут є два цікавих факти. Факт перший: майже 90% нових кредитів цього року було видано на купівлю житла з уже готового фонду. Факт другий: у середньому за цей рік різниця між іпотечною ставкою на первинному та на вторинному ринках становила 3.2 в. п. Останнім часом вона навіть зростає.

Нові іпотечні кредити фізичним особам та їх вартість, за секторами ринку нерухомості / Інфографіка: результати опитування банків

Найкраще цю різницю можна пояснити премією за ризик. Банк закладає ці кілька додаткових відсоткових пункти до ставки за кредитом, щоб компенсувати собі втрати, якщо справдиться певна загроза. На первинному ринку є високий ризик недобудови житла. Очікувати належного обслуговування боргу, якщо цей ризик реалізується, не варто. А стягнути заставу у вигляді майнових прав на об'єкт будівництва в разі дефолту позичальника буде важко й затратно.

Кредитор, який розпочинає діяльність на новому для себе ринку, має відчувати себе в безпеці, знати, що його права гарантовані, а правила гри рівні для усіх учасників ринкових відносин. Раніше з цим виникали суттєві проблеми, адже остання спроба вирішити задавнене питання валютної іпотеки через механізм примусової (для кредитора) реструктуризації створювала преференції для однієї сторони, майже повністю нехтуючи правами іншої. Це був поганий сигнал для кредиторів, що бажають зайти або ж повернутися на ринок.

Загалом наявність ризиків та нерівні умови на ринку стримують банки від активнішого руху в напрямі іпотечного кредитування. Зараз із цим продуктом все ще працює лише декілька фінансових установ. А низька пропозиція стримує кредитування та дає змогу банкам зберігати вищі процентні ставки.

Висновок цілком очевидний: для того, аби врешті зробити масову та доступну іпотеку реальною, варто впорядкувати ринок нерухомості загалом та новобудов зокрема. Крім того, варто підвищити рівень захисту прав кредиторів. Усвідомлення банків, що цей ринок є безпечним, розширить кількість гравців на ринку.

Справедливо зауважити, що у цьому напрямі зараз йде активна робота. У Верховній Раді прийнято за основу в першому читанні законопроєкт, покликаний врешті решт навести лад на ринку новобудов, передусім завдяки розширенню прав інвестора в будівництві та запровадженню можливості їх реєстрації ще на етапі зведення житла. Крім того, в законопроєкті частково передбачено й підвищення прозорості цього ринку, перш за все через вимоги до розкриття інформації про забудовника та його діяльність. Зважаючи на майже повну відсутність інформації про ринок нерухомості та сферу будівництва України, над цим аспектом варто додатково попрацювати і знайти шляхи для досягнення повної відкритості учасників будівництва.

Є надія, що ринок нерухомості вже досить скоро стане безпечним для інвестора та кредитора. Прозорим, врегульованим та з чіткими правилами гри для всіх учасників. Лише за таких умов мрії про масову та доступну іпотеку нарешті зможуть стати реальністю.

Интересно о ремонтах: 3 важных совета при выборе цвета краски для стен

Альона Шмигель

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.