Чтобы экономика начала быстрее расти после кризиса, в Украине должно возродиться кредитование. Об этом не устают говорить как экономисты, так и чиновники с политиками. Только вот приказать банкам выдавать кредиты широкому кругу людей, да еще и под приемлемые проценты, нельзя. В государстве должны быть созданы условия для того, чтобы финансовые учреждения были заинтересованы в массовом кредитовании. Одной из серьезных преград для этого считается невозможность взыскать долги. В частности, залоговое имущество, которым у физлиц и у малого бизнеса чаще всего выступают квартиры. Упрощенно говоря, кредитование и, в частности, ипотека оживут только тогда, когда законы позволят выселять должников из квартир. Фактически власть стоит перед дилеммой: продолжать политику социальной защиты должников или развивать экономику.

Один из самых проблемных вопросов – о принудительном выселении должников по валютным ипотечным кредитам – может решиться в ближайшие дни. Сейчас решается, вступит ли в силу принятый Верховной Радой закон "О внесении изменений в некоторые законодательные акты относительно моратория на взыскание имущества граждан Украины, предоставленного в качестве обеспечения кредитов в иностранной валюте".

Мораторий на выселение заканчивается 21 октября

Напомним, с 2014 года в Украине действовал мораторий на отчуждение недвижимости у таких должников, если они жили в заложенной квартире и другого жилья у них не было. Но срок действия закона "О моратории на взыскание имущества граждан Украины, предоставленного в качестве обеспечения кредитов в иностранной валюте" истекает 21 октября 2020 года. Предполагалось, что после этой даты долги по валютной ипотеке должны будут реструктуризироваться по процедуре банкротства или путем заключения мирового соглашения между должником и кредитором. Возможно, поэтому в последнее время заговорили о том, что проблема "плохих кредитов" будет вскоре решена.

Однако в середине июня в Верховную Раду был подан другой законопроект – "О внесении изменений в некоторые законодательные акты относительно моратория на взыскание имущества граждан Украины, предоставленного в качестве обеспечения кредитов в иностранной валюте", №3640. В нем говорится о том, что мораторий продлится до конца 2021 года и до появления специального закона, в котором будет прописана особая процедура реструктуризации по кредитам в иностранной валюте. Дело в том, что, в отличие от гривневых кредитов, валютные имеют свойство расти параллельно девальвации гривни. То есть, кредиты, взятые для покупки жилья в 2007-2008 годах, с тех пор выросли в несколько раз, тогда как стоимость самого жилья упала. И, если подходить к долгам таких людей по обычной процедуре, им придется отдавать банку стоимость нескольких таких квартир, которые они приобрели в ипотеку. Многие из них не смогут заработать таких денег за всю свою жизнь.

Этот закон, продлевающий мораторий, был поддержан Верховной Радой уже 16 июля и 23-го передан на подпись президенту. Однако он пока не подписан. А на днях в СМИ появилась информация, что министр юстиции Денис Малюська направил письмо президенту с просьбой ветировать этот закон.

Украина – рекордсмен по "плохим" кредитам

Кредиты, которые заемщики не возвращают и даже не платят процентов, составляют серьезную проблему для банков. Еще пару лет назад доля таких кредитов приближалась к 60%, к настоящему времени она составляет 48,4%, но это все равно очень много. В абсолютном выражении это около 600 млрд грн. Еще в 2018 году по проценту "плохих" кредитов (NPLs) Украина занимала непочетное первое место в мировом рейтинге, по итогам 2019-го оказалось на втором (после Сан-Марино). Понятно, что с такими результатами банки осторожничают, в связи с чем у нас держатся высокие проценты, а охват кредитованием населения и бизнеса очень низкий.

Конечно, далеко не все должники – это физлица. Как отмечал НБУ в "Отчете о финансовой стабильности" за июнь прошлого года, 85% NPLs – это корпоративные долги. Тем не менее сумма, которую сообща задолжали физлица, тоже внушительная – свыше 70 млрд грн. И значительная ее часть – это долги по валютным ипотечным кредитам.

При этом, если после принятия законодательных изменений, касающихся связанных лиц, опасность наращивания корпоративных долгов, по мнению НБУ и финансовых экспертов, миновала, то в отношении долгов физлиц такой уверенности нет. Мало того, в НБУ ожидают, что в связи с коронакризисом таких должников станет больше. Украинское законодательство запрещает отчуждать недвижимое имущество у должников, если там проживают несовершеннолетние, если это единственное жилье должника и т. д. Вероятно, поэтому, по данным НБУ, примерно каждый второй кредит, выданный физлицам, становится "плохим".

При этом юристы отмечают, что взыскать по кредиту могут другое имущество должника.

"Обращение взыскания на объекты недвижимого имущества осуществляется в случае отсутствия у должника достаточных средств или движимого имущества. При этом, в первую очередь обращается взыскание на отдельный от дома земельный участок, другое помещение, принадлежащие должнику. В последнюю очередь обращается взыскание на жилой дом или квартиру, в которых фактически проживает должник", – говорит правозащитник Александр.

Чьи проблемы решает мораторий?

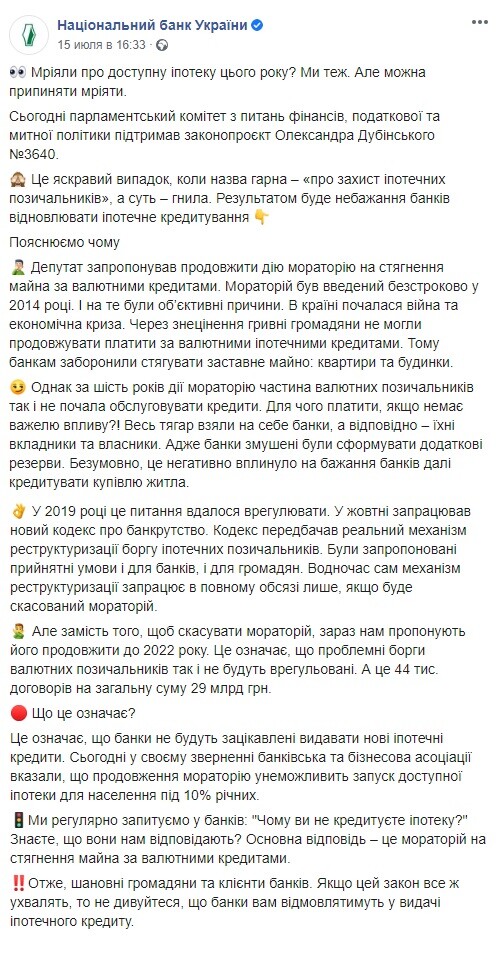

После того, как парламент проголосовал за законопроект №3640, продлевающий мораторий на выселение, в Нацбанке посоветовали распрощаться с надеждами на возобновление по крайней мере ипотечного кредитования.

"Вместо того, чтобы отменить мораторий, сейчас нам предлагают его продлить до 2022 года. Это означает, что проблемные долги валютных заемщиков так и не будут урегулированы. А это 44 тыс. договоров на общую сумму 29 млрд грн. Что это значит? Это означает, что банки не будут заинтересованы выдавать новые ипотечные кредиты. Сегодня в своем обращении банковские и бизнес-ассоциации указали, что продление моратория сделает невозможным запуск доступной ипотеки для населения под 10% годовых. Мы регулярно спрашиваем у банков: "Почему вы не кредитуюте ипотеку?" Знаете, что они нам отвечают? Основной ответ – это мораторий на взыскание имущества по валютным кредитам. То есть, уважаемые граждане и клиенты банков. Если этот закон все же примут, то не удивляйтесь, что банки вам отказывать в выдаче ипотечного кредита", – так отреагировал НБУ на этот закон на своей странице в Facebook.

Эксперты подтверждают: ожидать оживления кредитования при лояльном законодательстве в отношении должников не стоит.

"Мы видим, что NPL, то есть кредиты, которые не возвращаются и не обслуживаются, росли в экономике при каждом кризисе. Сейчас, например, если у заемщика квартира, купленная в ипотеку, – это единственное жилье, то банк не имеет право забрать этот залог. Так кто после этого будет платить по кредиту, если квартиру все равно не заберут? Если заставить банки выдавать новые кредиты без изменения законодательства, то, соответственно, большая часть новых кредитов тоже не будет возвращаться. А это значит, что убытки банков будут расти. В какой-то момент они достигнут объем капитала банка, и банк пойдет на ликвидацию", – говорит экономический эксперт, президент инвестиционной группы Тарас.

"Прежде всего нужно понять, что продлен мораторий не на взыскание долгов, а на обращение взыскания ипотечного имущества. То есть банк не может забрать у заемщика квартиру или дом (по определенным параметрам), которые находятся в ипотеке. Продление моратория никоим образом не решает ни проблем заемщика, ни проблем банков. Мораторий только замораживает ситуацию неопределенности для заемщиков банков, которые в результате экономического кризиса не смогли обслуживать свои кредиты. Рано или поздно они все равно столкнутся с необходимостью решения проблемы или потери имущества. Поэтому нельзя сказать, что государство в данном случае защитило интересы малообеспеченных граждан. Более того, нельзя утверждать, что должниками выступают исключительно или в основном малообеспеченные граждане. Более действенно и дальновидно со стороны государства было бы предложить реальный механизм "списания" или реструктуризации этих долгов – как для банков, так и для заемщиков", – говорит адвокат, управляющий партнер адвокатского бюро Михаил.

_1.jpg)

вологість:

тисе:

вітер:

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.