Торговые санкции, «бессмысленные и беспощадные», которыми продолжают обмениваться крупнейшие участники мирового рынка сталепродукции уже вынудили украинских металлургов сбавить темпы производства. Однако, запас прочности, полученный с начала года, дает основания рассчитывать, что 2018 г. они закончат не хуже прошлого.

В июле производство стали и проката в Украине заметно снизилось: данные объединения «Укрметаллургпром», свидетельствуют о сокращении объемов выплавки чугуна на 2%, стали — на 7%, а готового проката — на 10% (по сравнению с июлем 2017 года).

Этот факт в объединении поясняют проведением капитальных ремонтов и планово-предупредительными работами на ряде агрегатов. Однако, летний спад совпал с обострением глобальных торговых войн.

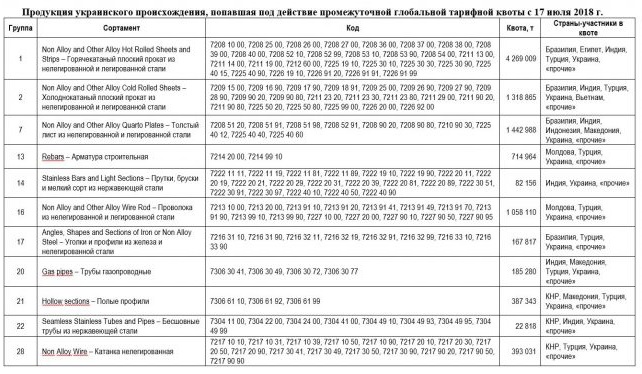

Как раз в июле Еврокомиссия ввела предварительные защитные меры в отношении 28 видов металлопродукции, вне зависимости от страны происхождения. Украинских экспортеров затронули 11 из них. Но именно на эти позиции приходится 86% нынешнего стального экспорта нашей страны в ЕС. Это горячекатаный лист и полоса, холоднокатаные листовой прокат, прутки, нержавеющая арматура и стальные секции, катанка из нелегированной и легированной стали, уголки и специальные профили, профильные секции, трубы для газопроводов, бесшовные нержавеющие трубы и нелегированная проволока.

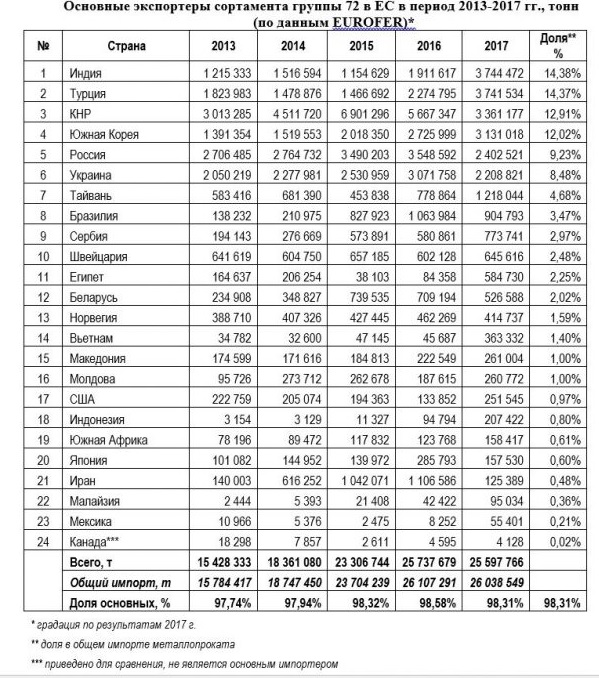

По данным Европейской ассоциации стали Eurofer, в прошлом году Украина была шестым экспортером металлопродукции в ЕС, поставив в этот регион более 2,2 млн. тонн. своей продукции. В общем объеме импорта это 8,48%.

Наряду с Украиной, ограничительные меры по основным позициям, таким как горячекатаный плоский прокат, затронут Индию, Турцию, Бразилию и Египет. Общая квота на данный вид стального проката составит 4,269 млн. тонн. После ее исчерпания, экспорт будет облагаться таможенной пошлиной 25%.

Для остальных позиций введены квоты в объеме от 23 тыс. тонн (бесшовные трубы) до 715 тыс. тонн. (строительная арматура). В поставках этих товаров в ЕС больше всего заинтересованы все вышеупомянутые страны, а также китайские металлурги, на долю которых приходится выплавка половины мировой стали.

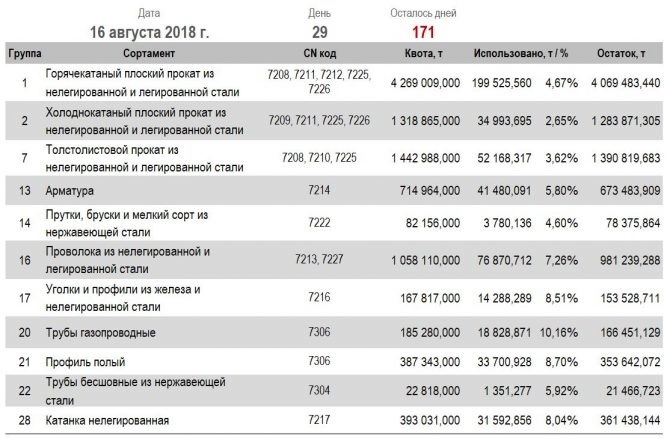

Пока защитные меры, введенные Европой, не дают повода для особого беспокойства. Мониторинг использования глобальной тарифной квоты по импорту металлопроката в ЕС, начатый объединением «Укрметаллургпром» показал, что почти за месяц действия наибольшую квоту в процентном соотношении выбрали поставщики газопроводных труб — 10,16%. По остальным позициям на рынке затишье. По-видимому, сказывается период летних отпусков.

Мониторинг использования глобальной тарифной квоты по импорту металлопроката в ЕС ОП «Укрметаллургпром».

Тем не менее, наибольшие опасения для украинских экспортеров сейчас представляет не европейское, а турецкое направление. После повышения США пошлин на турецкий прокат до 50%, металлурги из этой страны спешно ищут, на каких рынках разместить заказы более чем на 2 млн. тонн продукции, который изготавливается, в том числе, из украинской заготовки.

«Для привлечения покупателей на альтернативных рынках турецкие компании вынуждено снижают цены, что негативно сказывается на конъюнктуре рынка и оказывает давление на экспортные украинские цены», — утверждает эксперт госпредприятия «Укрпромвнешэкспертиза» Олег Гнитецкий.

По его словам, информация с рынков поступает противоречивая, поэтому делать прогнозы об итогах года, рано. В тоннаже отрасль идет практически также как в прошлом году. Но ценовая конъюнктура сейчас значительно лучше.

Если в первом квартале 2017 года цена на ключевой продукт украинского экспорта — заготовку составляла $390/т, то в первом полугодии 2018 года — поднялась до $517/т. Аналогичная картина и по другим видам проката, что и определило рост валютной выручки за первое полугодие 2018.

«При этом надо учитывать, что в прошлом году конъюнктура была плохой только в первом полугодии. Затем цены пошли вверх и держатся такими же высокими сейчас. Если цены начнут снижаться, а предпосылки к этому есть, то выручка предприятий во втором полугодии по сравнению с аналогичным периодом прошлого года также снизится, но насколько именно, сказать трудно», — считает Олег Гнитецкий.

Зарабатывают больше

В нынешнем году украинская металлургическая отрасль заметно улучшила показатели деятельности, по сравнению с 2017 годом. Благоприятная ценовая конъюнктура позволяет неплохо зарабатывать даже без предприятий, оставшихся на оккупированном Донбассе.

По данным Госуправления статистики, только за 5 месяцев 2018 года металлурги дали стране на $1,32 млрд. больше, чем за аналогичный период прошлого года, заработав в общей сложности $5,144 млрд.

В общей структуре товарного экспорта из Украины доля недрагоценных металлов и изделий из них за этот период увеличилась на 3,6%, и составила 26,4%.

В тоннаже, по данным ОП «Укрметаллургпром», за 7 месяцев 2018 года предприятия отрасли произвели: 11,75 млн. т. чугуна (112% относительно аналогичного периода 2017 г. без учета предприятий на неконтролируемых территориях), 11,99 млн. т. стали (105% без учета НКТ), и 10,636 млн. т проката (109% без НКТ).

Еще в начале года эксперты прогнозировали, что закрытие рынка США для импортной металлопродукции повлияет на снижение экспорта украинского металлопроката с высокой добавленной стоимостью, но не повлияет на экспорт чугуна и заготовки.

После обмена основных игроков встречными санкциями ситуация оказалась более запутанной, чем предполагалось. И сейчас всех интересует ответ на ключевой вопрос: как скоро и удастся ли вообще США и Турции уладить торгово-политические противоречия?

Для Украины количество и стоимость проданного за границу металла — один из ключевых вопросов поддержания стабильности гривны. На экспорт, традиционно, идет около 80% произведенного чугуна, заготовки и проката, а валютная выручка от стальных продаж является одной из главных составляющих внешнеторгового баланса.

«Оживление спроса после сезона летних отпусков будет. Сильного провала не ожидается. В Европе сейчас хороший спрос на длинный, плоский прокат и трубы. От китайских металлургов также не ожидают больших неожиданностей. В Китае — сильный внутренний рынок с высокой маржой и проводится политика ужесточения экологических требований, которая не позволит выбросить на внешние рынки большой объем дешевого металла. Кроме того, против китайских поставок на многих региональных рынках (в частности в ЕС, США, Турции) уже были введены заградительные антидемпинговые пошлины, заметил Олег Гнитецкий.

«Вполне возможно, что у металлургов немного сократилась выручка, но это не повод обваливать гривну», — подчеркнул UBR.ua главный редактор портала Ukrrudprom.ua Олег Богатов, который давно следит за новостями горно-металлургического рынка.

Он предлагает смотреть на проблему шире.

«В ситуации с валютным курсом есть три составляющие — НБУ, правительство и экспортеры. И каждая из этих сторон по-своему заинтересована в девальвации. Правительство хочет закрыть год с минимальным дефицитом. Экспортерам выгодно сократить издержки, выплачивая зарплату в гривне, а зарабатывая в валюте. Нацбанк не готов расходовать резервы на поддержание курса. Но это очень недальновидная политика, которая опять вовлекает нас в инфляционную спираль, повышаются цены и понижаются жизненные стандарты. Металлурги продолжают вести себя как монополисты рынка труда моногородов, полагая, что всегда найдут рабочую силу. Однако, очередной обвал курса рано или поздно заставит квалифицированных специалистов искать работу за границей и кадровый кризис затронет и эту отрасль», — добавил Богатов.

Небольшой спад металлургического производства этой осенью действительно очень возможен. Но если произойдет очередной обвал гривны, то вовсе не металлурги станут ее главной причиной.

Источник: ubr.ua

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.