Тенденції ринку офісної нерухомості

Макроекономічна ситуація в Україні значно покращилась у 2019 році, не зважаючи на політичну невизначеність пов’язану з виборами. Обсяг реального ВВП продемонстрував позитивну динаміку з показником +3,3% р/р в 2019 (згідно попередніх даних НБУ). Індекс ділових очікувань за 12 місяців знизився на 7,9 п.п. до 118,7, станом на 4 квартал 2019 року. Тим не менше, зі зниженням рівня безробіття на 0,4 п.п. р/р та стрімким ростом IT кластеру (приблизно +20% р/р в 2019) попит на офісні приміщення продовжував рости.

Обсяг валового поглинання в 2019 році склав 170 000 кв.м (+17% р/р), що в свою чергу стало найбільшим показником за останні 11 років (з 2007 року). Значну частку в структурі валового поглинання (44%) склали компанії сфери ІТ та телекомунікацій (+4% р/р). На другому місці компанії сфери виробництва, промисловості та енергетики, що склали 25%. Зростання попиту компаній IT сектору протягом останніх п’яти років пояснюється не лише стрімким розвитком індустрії в Україні, а й специфікою діяльності компаній галузі. Про це йдеться у річний огляд ринку офісної нерухомості Києва та регіонів за 2019 Kyiv Office Market Report, що представили в CBRE Ukraine.

Більшість IT спеціалістів надають послуги міжнародним компаніям на умовах аутсорсингу чи аутстафінгу і переважно задіяні у тимчасових проектах, що обумовлює мобільність працівників, вимагає гнучкості офісних приміщень та сприяє розширенню попиту на коворкінги. Так, сегмент коворкінгів та офісів з повним обслуговуванням становив 12% у структурі валового поглинання. Решта в структурі була представлена компаніями із фінансового сектору та банками (9%), сектором FMCG (3%) та іншими сегментами, які разом становили частку в 7% від загального обсягу валового поглинання.

Серед найбільших угод з оренди в 2019 році варто відзначити угоду з розширення компанії ІТ сектору SoftServe в БЦ Avenue 53 (12 700 кв.м) та угоду IT компанії EPAM у БЦ «Європасаж» (7 100 кв.м). В сфері виробництва, промисловості та енергетики найбільші угоди були укладені компанією Енергоатом по оренді офісної будівлі на вул. Гоголівська, 22–24 (9 000 кв.м), розширення компаній DTEK Academy (4 400 кв.м) та Метінвест (2 500 кв.м) в Unit City Business Park. У сегменті коворкінгів та офісів з повним обслуговуванням була завершена значна угода в БЦ Paladis з коворкінгом Kooperativ (3 900 кв.м) та розширення компанії Platforma на вул. Боричів Тік, 35В (3 900 кв.м).

На фоні економічного підйому 2019-го року, бізнес-активність пожвавилась, збільшивши частку компаній, які вперше вийшли на ринок в структурі валового поглинання до 28% р/р. Даний тренд є показником зростаючого інтересу з боку міжнародних компаній та появою нових стартапів. Що стосується структури угод за площею, орендні угоди понад 1 000 кв.м склали близько 90% від загальної кількості, що демонструє тенденцію на збільшення офісних площ і спонукає девелоперів змінювати концепцію офісних будівель.

На даний момент попит на площі понад 4 000 кв.м не відповідає пропозиції, в результаті чого, орендарі які мають потребу в великих площах підписують пре-лізи в об’єктах на стадії девелопменту. В середині 2000-х років поверх площею в 500 кв. м вважався прийнятним типовим поверхом для орендаря. Так, у великих професійних будівлях приміщення часто були розбиті на блоки площею до 150–200 кв.м. Сучасний об’єкт офісної нерухомості має пропонувати площі поверхів більше 1 000 кв.м, щоб бути конкурентоспроможними як для орендаря, так і для інвестора. Подібна тенденція призвела до зміни профілю орендаря, тому більш традиційні і менш гнучкі орендарі займають все меншу частку ринку.

За останні чотири роки Індекс ділових очікувань в будівництві суттєво зріс (137,9 пунктів) та побив восьмирічний рекорд. Так, нова пропозиція майже вдвічі збільшилась у порівнянні з 2018 роком та склала прибл. 100 000 кв.м, а загальна пропозиція офісних площ Києва склала 1,8 млн кв.м. Серед нових об’єктів, що вийшли на ринок — БЦ Sigma (19 000 кв.м), БЦ Wave Tower (15 000 кв.м) та UNIT.City B10 (10 400 кв.м). Згідно з заявами девелоперів, у 2020 році на ринок має вийти рекордна кількість площ — близько 255 000 кв.м. Більше того, у 2021 році очікується вихід 250 000 кв.м та у 2022 році 250 000 — 300 000 кв.м. Значна частина запланованої нової пропозиції представлена об’єктами редевелопменту, а саме, заводом «Арсенал», що буде реконструйований в БЦ М8 (11 000 кв.м) та колишньою швейною фабрикою «Воронін», яка буде реконструйована в бізнес-центр «Платформа» (19 500 кв.м).

На фоні зростаючої нової пропозиції середня вакантність зросла на 4,2 п.п. р/р і становила 8,5%. Найвищий рівень вакантності зафіксований в районах з нецентральним розашуванням, де вакантність становила 19,2%, у зв’язку з виходом у 2019 році БЦ Sigma та БЦ Wave Tower, які на кінець року залишались незаповненими. Найнижчий рівень вакантності має Печерський район (2,7%), де не було введено в експлуатацію нових площ за 2019 рік.

Орендна ставка на кращі офісні приміщення зросла на 8% і становила $27/кв.м/місяць на кінець року, що пов’язано з обмеженою пропозицією якісних площ. У наявних офісних площах класу, А декларовані орендні ставки варіювались в діапазоні $26-$45/кв.м/місяць в 4 кварталі, а орендні ставки класу B — в діапазоні $14-$30/кв.м/місяць. Значний розрив між нижньою та верхньою межею діапазонів зумовлений характеристиками орендного приміщення та розташуванням офісного центру, які є основними факторами, що визначають високий рівень орендних ставок.

Сергій Сергієнко, керуючий партнер CBRE Ukraine, прокоментував: «Дефіцит якісних площ у Києві поновив діяльність девелоперів, про що свідчить збільшення обсягу нової пропозиції у 2019 на 70% порівнюючи це покзаник із 2018. Не зважаючи на таке різке збільшення об’єму нових площ, очікується, що основна частина буде поглинута за рахунок відкладеного попиту на великі якісні площі з боку сегментів ІТ та гнучких офісів. Таким чином, середній рівень вакантності, ймовірно, залишиться на тому ж рівні або продемонструє незначний ріст на найкращі площі на ринку. Якщо ж в найближчі 2–3 роки попит буде відповідати пропозиції, то значних коливань орендних ставок не очікується. Що стосується інвестицій в офісну нерухомість, загальний об’єм нових інвестицій склав $73 млн в 2019 році, в порівнянні з $130 млн в 2018 році. Такий спад інвестиційної активності був пов’язаний з невизначеною політичною ситуацією на фоні подвійних виборів в першій половині року. Ми очікуємо, що в 2020 році ставки капіталізації будуть зміцнюватись та інтерес з боку іноземних інвесторів поновиться. Однак позитивні зрушення в інвестиційному кліматі можливі за умови проведення структурних реформ та відсутності зовнішніх і внутрішніх потрясінь».

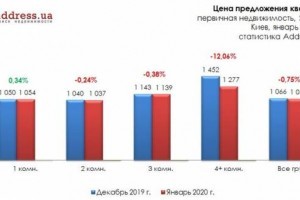

Читайте також Чи сильно змінилася ціна квадрата в Столичних новобудовах

_1.jpg)

Заборонено і буде заблоковано:

- реклама

- спам та шахрайство

- образи, дискримінаційні висловлювання

Редакція не модерує коментарі, відповідальність за зміст коментарів несе автор коментаря. Редакція Build Portal залишає за собою право не погоджуватись з думкою автора коментаря, проте надає свободу слова відповідно до ст. 21, 24 та ст. 34 Конституції України.

Шановні читачі, читайте коментарі вдумливо, пам'ятайте, що автором коментарів можуть бути різні джерела.