Власне житло залишається недосяжною мрією для мільйонів українців. Реалізувати її могла б доступна іпотека. Однак перші результати не вселяють надії

Чи пожвавить державна програма

ринок житлової нерухомості

Ринок нерухомості активно зростає – лише у Києві та області у 2020 році ввели в експлуатацію більше 37 тис. квартир. Іпотека може пожвавити нове будівництво. Адже вона дозволяє молодій родині вже сьогодні купити житло, і сплачувати за нього поступово. У країнах Європи та США саме цей інструмент стимулює ринок нерухомості. Однак, не в Україні. Тут ринок нерухомості розвивається не завдяки, а всупереч іпотеці.

Експерти з нерухомості підрахували, що в Києві на одного мешканця припадає трохи більше 25 квадратних метрів житла, в той час, як в Німеччині – вдвічі більше. А отже ринок гостро потребує додаткового житла. Іншою "хатньою бідою" є зношеність житлового фонду. Панельні будинки забудови часів хрущовської епохи вичерпали свій строк експлуатації.

В Украине стремительно растет количество аварийного и ветхого жилья: рейтинг областей

Пожвавити ринок нерухомості та дати українським родинам шанс розв’язати квартирне питання – саме таку мету поставив перед Урядом Президент України Володимир Зеленський. Спершу, у 2020 році за його ініціативи запрацювала урядова програма "Доступна іпотека під 10%". Та її проблемою було те, що 10% ставка кредиту фіксувалась лише на перший рік договору, в подальшому ж вона була змінною, і залежала від індексу депозитних ставок. У 2021 році стартувала інша програма – "Доступна іпотека під 7%". За нею планується, що держава компенсуватиме банкам частину відсоткової ставки за кредитом, таким чином, що для споживача кредит коштуватиме 7% річних.

Зважаючи на те, що реальні ставки за іпотечними кредитами на ринку коливаються у діапазоні 13-25% річних, таке здешевлення виглядає дуже суттєвим.

Що передбачає програма

- В кредит можна придбати житло не дорожче 2,5 млн. грн., а сума кредиту, який можна отримати – до 2 млн. грн;

- Авансовий внесок має становити не менше 15% вартості житла;

- Площа житла має бути не більшою 50 м.кв для однієї людини чи родини з двох осіб, та додатково 20 м. кв. на кожну наступну особу;

- Строк кредиту – до 20 років;

- Житло, що купується, має бути зданим в експлуатацію не пізніше 2018 року;

- Вік позичальника на момент остаточної виплати кредиту має бути не більшим від 70 років;

- Місячний офіційний дохід позичальника має бути не більшим від розміру 10 середніх зарплат у його регіоні.

Плани держави

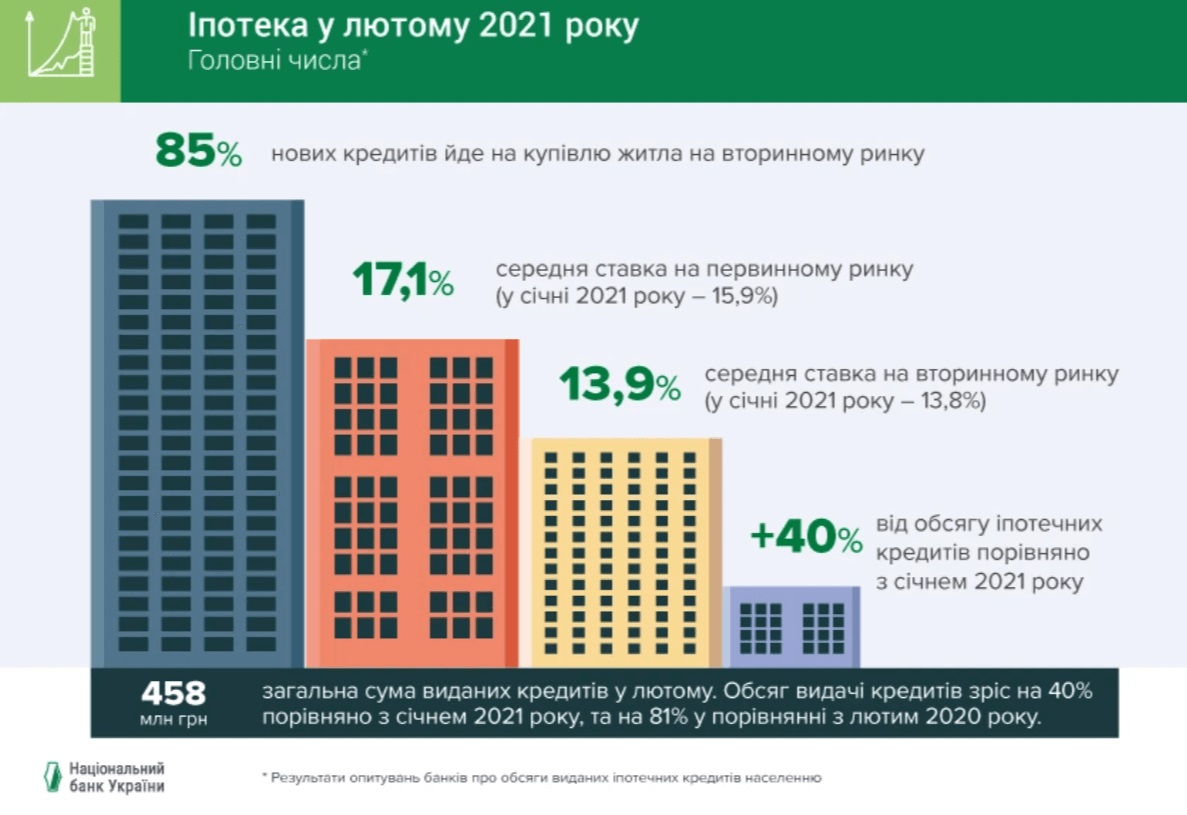

На компенсацію за цією іпотечною програмою з держбюджету 2021 року планується виділити до 300 млн грн. Цього має вистачити для 5 тис. іпотечних кредитів на загальну суму 5 млрд. грн. До участі в програмі допущено вісім банків: Ощадбанк, ПриватБанк, Мегабанк, ОТП Банк, банк "Альянс", Укргазбанк, банк "Глобус", Кредобанк. Проте ажіотажу не видно: у березні за цією програмою банки видали 59 іпотечних кредитів. Наприклад, у лютому без держпідтримки було видано 617 іпотечних позик.

Попит на кредити шалений, видачі – поодинокі

Банкіри погоджуються, що запуск державної програми пожвавив інтерес українців до іпотечних кредитів. Дався взнаки відкладений попит, адже після іпотечного буму 2006-2008 року об'єми цього ринку зменшились у кілька разів.

Як змінився кредитний ринок сьогодні?

- Вплив старих боргів за валютними кредитами. Банкіри зробили невтішні висновки з кредитного ажіотажу 2006-2008 років, коли іпотечний кредит у валюті видавали навіть без підтвердження доходів. В результаті, тисячі кредитів стали проблемними, адже позичальники не можуть їх обслуговувати внаслідок низки девальвацій гривні. Для банків такий демократичний підхід до позичальників коштував мільярдів гривень, котрі вони змушені були зарезервувати через ризик збитків. Додались сюди і законодавчі перепони з примусовим стягненням предмету іпотеки за валютними кредитами.

- Зміна підходів до оцінки кредитоспроможності позичальника. Змінився час, регуляторні вимоги і підходи до оцінки ризику. Банки стали вкрай обережними і не кредитують тих, хто має проблемну кредитну історію, та тих, хто не має офіційних доходів. От і виходить, що якісних позичальників обмаль. "У період 2006-2008 років клієнти могли придбати нерухомість за кредитні кошти без сплати першого внеску, приймалися до розгляду частково неофіційні доходи клієнтів. Банки були більш відкриті до надання кредитів на первинному ринку, беручи в заставу лише майнові права на нерухоме майно. Сьогодні до розгляду приймаються лише офіційні доходи потенційного клієнта, обов’язковою є наявність першого внеску, пильна увага приділяється оцінці предмету іпотеки (наявність прав власності на нерухомість, що купується) та до працевлаштування потенційних клієнтів", - вважає Валентина, начальник управління розвитку роздрібного бізнесу та кредитування одного з банкыв. Ба більше, позичальникам, що мають прострочену заборгованість за будь-яким кредитом в минулому, годі розраховувати на іпотечний кредит. "Якщо у потенційного позичальника є факти недобросовісного обслуговування боргу в минулому чи нині, він не зможе отримати іпотечний кредит. Дохід позичальника має бути підтверджений достовірною довідкою про доходи, випискою з банку, витягом з Пенсійного фонду або декларацією про доходи ФОП. Щодо неофіційних доходів: ми можемо їх враховувати, але в дуже обмеженій сумі, і лише на покриття витрат на проживання позичальника", - пояснює експерт.

- Регуляторні вимоги. Після попереднього іпотечного буму вимоги до банків стали жорсткішими. Банки повинні інформувати клієнта про всі додаткові послуги та комісії заздалегідь, банкам заборонено самовільно змінювати розмір кредитної ставки та інші умови договору, комісії чи інші платежі. Та й позичальники стали більш підковані – вони ретельно розраховують свої можливості, адже чули безліч історій про валютних позичальників, які не змогли обслуговувати іпотеку. Умови іпотечного кредиту є прозорими та незмінними протягом усієї дії договору. А отже позичальник надійно захищений від змін та забаганок банку.

- Ціна кредиту. Довгий час вартість кредитів на житло коливалась у межах 20-25%. Причиною такої чималої ставки були не лише високі ризики неповернення кредиту з боку позичальників, а й сама вартість ресурсів банку. Ще у 2019 році облікова ставка НБУ сягала 18,5% і лише у 2020 році вона знизилась до 6%. Це й дало поштовх новому розвитку іпотеки. Однак, банки, як і позичальники розуміють, що в умовах економічної та політичної нестабільності годі розраховувати на стабільні ставки за кредитами. Тому велика частина іпотечних програм передбачає змінні ставки, тобто такі, що залежать від вартості депозитів та прив’язані до індексу 12-місячних депозитів у гривні UIRD. Передбачити події на фінансовому ринку на 20 років вперед не візьметься ніхто, а отже ризик зміни ставки за кредитом банки перекладають на позичальника. Мовляв, якщо ставки за депозитами зростуть, то ви платитимете і за кредитом більше.

- Політична залежність державних програм. Досі жодна з урядових програм не зберегла фінансування у довготривалому періоді. Так сталось з кредитами Державної іпотечної установи, молодіжними кредитами на житло. Тому немає й впевненості у тому, що наступного року, а надто, у випадку зміни Президента України – фінансування доступної іпотеки збережеться. Невідомо навіть, чи усі передбачені бюджетом 300 млн грн цьогоріч будуть перераховані для компенсації відсоткових ставок. Адже в умовах рекордного дефіциту бюджету уряду доведеться затягувати паски.

Перші результати

За перший місяць від старту проєкту "Іпотека під 7%" було видано 59 кредитів. Загалом, ця динаміка цілком вписується у картину минулорічних результатів кредитного ринку. Всього у 2020 році було видано 743 кредити.

Доступне житло: Рада виділить 20 млрд гривень на забезпечення іпотечних кредитів, а ДІУ буде приєднана до "Укрфінжитло"

Основним стримувальним фактором є недостатність офіційних доходів у потенційних позичальників. За результатами дослідження, проведеного для Незалежної асоціації банків України, більше 50% споживачів отримують дохід неофіційно, а 70% споживачів отримують частину доходу неофіційно. За таких умов розраховувати на видачу іпотечного кредиту не доводиться. Адже такі працівники є менш захищеними в трудовому та фінансовому плані та ризикують втратити дохід у випадку нестабільності більше, ніж ті, хто отримує всю зарплату "в білу".

Інший цікавий аспект. 21 квітня 2021 року закінчується дія мораторію на примусове стягнення предмету іпотеки за старими валютними кредитами. А це означає, що банки отримають можливість накласти стягнення на житло за валютним кредитом, який позичальник не може обслуговувати. Для банків це дозволить частково розв’язати проблему старих кредитів і зменшити резерви за ними. Для позичальників валютної іпотеки – навпаки. Це ризик позбутися житла. І такі історії в публічній площині навряд чи сприятимуть зростанню попиту на нову іпотеку.

Негативно скажется на активности банков на рынке ипотеки: НБУ высказался против перевода валютных кредитов в гривну

Що буде з цінами на нерухомість

Експерти з нерухомості одноголосно говорять, що іпотека поки не впливає на ринок житла. Кількість виданих кредитів не співставна з кількістю угод з купівлі-продажу. Наприклад, за 2020 рік було укладено більше 486 тисяч угод з купівлі-продажу, а банки видали 743 іпотечних кредити.

"Ринок нерухомості зростатиме надалі, адже ставки за депозитами знижуються, і люди шукають безпечну альтернативу для своїх грошей. Навіть коливання курсу валют, хоч хай які несуттєві вони, впливають на ринок нерухомості більше, ніж іпотека. В Києві зараз 60 тисяч непроданих квартир. Навіть якби всі 5 тисяч іпотечних кредитів припали на Київ, цінової політики це б не змінило", – розповідає столичний девелопер.

Важливими тут є два моменти. В першу чергу, слід розуміти, що за програмою держпідтримки іпотеки, кредит можна буде взяти лише на готове житло, тобто таке, котре здали до 2018 року. Відтак, впливу на первинний ринок житла і нове будівництво ця програма не спричинить. Парадоксально, адже одна гривня, що вкладена в нерухомість, приносить до 3 гривень ВВП. Ринок первинної нерухомості вважається недостатньо врегульованим, а інвестиції в нього – ризикованими. І досвід інвесторів "Укрбуду" та інвестоб’єктів банку "Аркада" це підтверджує.

Проте, велика частка клієнтів і далі купуватиме житло на первинному ринку. Адже забудовники активно пропонують клієнтам розстрочку на кілька років. При цьому вимоги до клієнтів у забудовників менш жорсткі, ніж у банків, зокрема в частині офіційного доходу."Клієнту вигідніше накопичити більшу частину вартості житла, а потім взяти у забудовника розстрочку на два роки, ніж оформити іпотеку на 20 років і переплатити банку суму еквівалентну двом чи трьом таким квартирам", – пояснює експерт з нерухомості Сергій.

З іншого боку рієлтори переконані, що будь-яка держпідтримка – це вже добре. Адже у забудовників накопичилось багато готового житла, бо попит на нього виявився значно меншим, ніж пропозиція. Тому завдяки іпотеці вдасться частково реалізувати залишки вже побудованого раніше житла.

Рынок жилья: сделки купли-продажи переносятся на 2-3 недели. Что будет с ценами

А що ж буде з цінами? У споживачів є побоювання, що доступність нового механізму придбання житла призведе до зростання попиту на житло взагалі і як наслідок, ціни на квадратні метри зростуть. Так працює спіраль інфляційних очікувань. Покупці переживають, що житло дорожчатиме, і поспішають придбати його швидше, попит на нерухомість зростає, пропозиція житла зменшується і ціни – зростають.

Так от, поки нічого такого на ринку нерухомості не відбувається. "Ціни стабільні. Ми бачимо часткове зростання ціни, але викликано воно не підвищенням вартості продажу, а закінченням дії передноворічних акцій з продажу житла. Минулий рік був досить успішним для девелоперів і вони не зацікавлені в терміновому продажі житла за будь-яку ціну, тому тримають cтабільні ціни", – резюмує експерт.

Іпотека буде. Згодом

Відновлення іпотеки однозначно позитивно вплине на очікування споживачів. Новий фінансовий інструмент дозволить реалізувати відкладену покупку тим, хто має стабільний офіційний дохід – переважно держслужбовцям, працівникам бюджетної сфери та службовцям комунальних служб. "Незважаючи на старт державних програм на ринку іпотечного кредитування, ми не очікуємо великого росту продаж у цьому році і оцінюємо його на рівні 30-40% . Це, так би мовити, розминка перед великим стартом, який має припасти на 2022 рік. Сподіваємося також, що протягом цього року будуть здійснені головні кроки з розробки механізмів інвестування на первинному ринку нерухомості, а також щодо регуляторної політики НБУ", – прогнозує експерт.

Масової видачі іпотечних кредитів не буде, допоки не відбудуться суттєві зміни в економіці України. Коли працівники зможуть отримувати достатній офіційний дохід, тоді й зможуть планувати свої витрати на кілька років та десятиліть. До тих пір, іпотека в Україні – це розкіш, доступна не кожному.

Реструктуризацией валютной ипотеки смогут воспользоваться не все: разбор закона, принятого Радой

Интересно о спецтехнике: роторные телескопические погрузчики Bobcat нового поколения уже в Украине

8699

8699

.JPG)