Снижение продаж в Китае, трудности в горной промышленности и падение японской йены привели к определенным изменениям в отрасли строительного оборудования по итогам прошлого года.

Рынок строительной техники

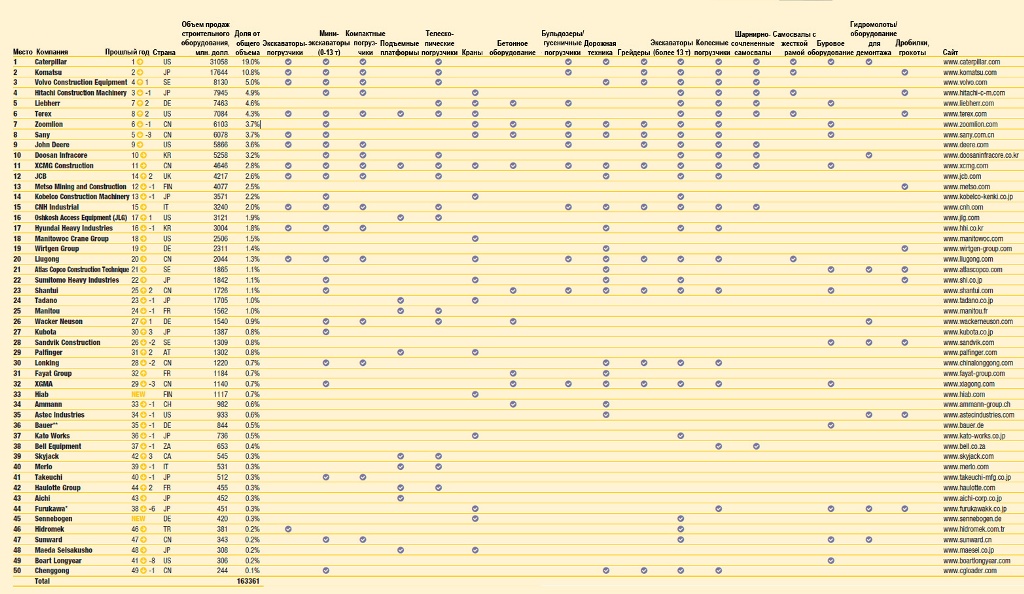

Доходы 50 мировых компаний в области

строительного оборудованияснизились на 10% в 2013 году и составили $163 млрд.

Есть множество факторов, влияющих на цикличность индустрии. Одним из наиболее значимых из отразившихся на снижении доходов компаний во всем мире стал спад в горной промышленности. Несмотря на то, что при подготовке данных для Желтой таблицы аналитики оценивают доходы от продаж строительного оборудования, исключая из подсчетов компании, специализирующиеся только на горном оборудовании, кризис в горной индустрии неминуемо оказал влияние на многих производителей, входящих в рейтинг. Причина этого - нечеткие границы между двумя отраслями и широкое многообразие оборудования, которое применяется в горной промышленности в разных частях мира.

Так, доходы лидера, компании Caterpillar, сократились примерно на $10 млрд по сравнению с 2012 годом, и главной причиной называется именно спад в горнодобывающей отрасли. В целом же можно сказать, что влияние этой тенденции ощутили на себе все производители из ТОП-10, доходы которых снизились за прошлый год в долларовом выражении. Однако наибольшее влияние кризисных явлений в прошлом году ощутила компания Boart Longyear, специализирующаяся на производстве бурильного оборудования, которая опустилась на 8 мест по сравнению с 2012 годом (итог 2013 года - 49-я позиция).

Если сравнивать рейтинги последних лет, то очевидно, что у половины компаний из ТОП-10 доли в общем объеме продаж снизились. Например, доля Caterpillar составила 19% (вместо 21,8% годом ранее).Komatsu принадлежит 10,8% (в 2012 году 11,3%). У Hitachi, Zoomlion и Sany также наблюдается уменьшение долей. Несмотря на то, что у остальных пяти компаний из ТОП-10 наблюдался некоторый прирост, в итоге на долю крупных компаний пришлось в общей сложности только 62,8% доходов. Это меньше, чем в 2012 году, когда данная цифра составляла 66,5%. Заметим также, что это наименьший показатель с 2010 года, когда несколько "средних" китайский компаний в результате резкого подъема вытеснили доли крупных игроков.

Китайский рынок сыграл значимую роль и в издании Желтой таблицы этого года. В стране все еще наблюдается замедление роста в строительной отрасли, что в совокупности с насыщением рынка новой техникой в 2009-2010 гг. стимулирует падение доходов местных компаний-производителей в наши дни. Это хорошо видно на примере Zoomlion и Sany, которые потеряли свои позиции в ТОП-10. Компании Lonking, XGMA и Chenggong также опустились ниже в Желтой таблице. При этом XCMG, Liugong и Sanward удержались на прежних местах, а Shantui переместилась вверх на 2 позиции.

В конечном итоге доля китайских компаний в ТОП-50 снизилась до 14,4% по сравнению с 15% в 2012 году. А самая высокая цифра была зафиксирована в 2011 году (16,9%). В абсолютном выражении доходы китайских компаний составили в 2013 году $23,5 млрд, что значительно меньше в сравнении с пиковым периодом, равным в цифровом выражении $30,6 млрд. Снижение составило примерно 23% в течение двух лет.

Последствия валютных колебаний

Другим ключевым фактором, повлиявшим на ситуацию на рынке и, соответственно, данные Желтой таблицы, стало обесценивание японской йены на протяжении 2013 года. При расчете доходов в долларовом выражении использовался средний обменный курс за год. Для издания Желтой таблицы этого года $ 1 = JPY 97,63. Год назад $ 1 = JPY 79,85.

Падение йены положительно сказалось на экспорте японских компаний за прошлый год. Продажи Komatsu в области строительного оборудования за 2013-й календарный год составили в йенах 1,723 млрд, по сравнению с 1,678 млрд в предыдущем году прирост составил 2,3%. Но если вести речь о цифрах в долларах, то ситуация выглядит иначе. Доходы компании, претерпевшие конверсию, упали с $21 млрд в прошлом году до $17,6 млрд в этом. Снижение составило 16%.

Подобная тенденция наблюдалась и у других японских компаний. Переместились вниз по рейтингу Hitachi, Kobelco, Tadano, Furukawa. Несмотря на то, что в рейтинге присутствуют производители, которые смогли удержать свои позиции или даже завоевывать несколько мест, как в случае с Kubota, общая доля представителей Японии упала с 23,1% в 2012 году до 22,4% в 2013-м.

Названные факторы (снижение долей и общих доходов китайских и японских компаний в прошлом году, а также падение продаж Caterpillar) имели положительное воздействие на позиции европейских компаний в Желтой таблице. Их доля увеличилась с 21,1 до 26%. Однако такой прирост больше объясняется техническими моментами составления рейтинга, нежели внезапным увеличением доходов производителей.

Если говорить о европейском рынке более подробно, то первое, что хочется отметить, - это позиционирование CNH в качестве итальянской компании в списке "участников" Желтой таблицы. Тот факт, что в предыдущих версиях рейтинга корпорация CNH включалась в число американских производителей, вызывал спор среди аналитиков. И после событий прошлого года (слияние CNH Global и Fiat Industrial, результатом которого стало образование новой компании CNH Industrial) составители Желтой таблицы посчитали более правильным ассоциировать ее с итальянским бизнесом. С точки зрения данных Желтой Таблицы это привело к "переходу" 2% от суммы всех доходов из Америки в Европу.

Нажмите здесь для увеличния картинки

Еще одним фактором, оказавшим влияние на долю европейских производителей, стало возвращение в рейтинг Sennebogen и Hiab. Они принесли еще +1% к доходам европейских производителей. Таким образом, из 4,9%, на которые увеличилась европейская доля в прошлом году, 3% скорее обусловлены техническими факторами и 1,9% - ростом доходов.

C точки зрения "призовых мест" положение европейских компаний выглядит стабильным. Volvo и Liebherr передвинулись вверх в ТОП-10. Компания JCB поднялась на две позиции, обосновавшись на 12-м месте. На более низких строчках в рейтинге присутствуют Wacker Neuson, Fayat и Haulotte. При этом ни одна европейская компания не сдала более чем 2 позиции в рейтинге этого года.

Цикличность отрасли строительного оборудования

Бизнес в сфере строительного оборудования - классический пример цикличной отрасли (с ростом доходов, когда экономическое развитие стабильно, и с резким падением, когда развитие замедляется). Традиционно цикл составляет пять-семь лет роста с последующим двухлетним периодом спада. Наглядным примером служат 2000-е года, когда стабильный период роста с 2003 по 2008 год закончился обвалом экономики, и доходы в отрасли сократились примерно до 40% уже в 2009 году. В 2011 и 2012 годах результаты были примерно одинаковыми. Желтая таблица 2012 года продемонстрировала стагнацию, а результаты 2013 года показали снижение доходов на 10%. Что касается перспектив на 2014 год, то присутствуют определенные позитивные признаки на рынке и, в частности, оптимизм в отношении роста в Северной Америке. Но время покажет.

Методология

Позиции компаний в Желтой таблице базируются на продажах (выраженных в долларах США) за 2013 календарный год. Валюты сконвертированы исходя из среднего обменного курса за 2013 год. Данные были собраны из различных источников, включая аудиторские отчеты, отчетность компаний, авторитетные сторонние источники. Тот факт, что в Японии, Индии и некоторых других странах отчетность предоставляется за финансовый год (оканчивается 31 марта), не позволил получить информацию за календарный год. В таких случаях подсчет доходов производился на основе результатов финансового года. Также редакция журнала "Internation Construction" в некоторых случаях производила оценку продаж на основе исторических данных и тенденций отрасли. Несмотря на все приложенные усилия, чтобы обеспечить точность приведенных данных, редакция журнала не несет ответственности за возможные ошибки и опечатки.

По материалам журнала "International Construction" № 3/2014

Источник: www. exkavator. ru

2650

2650

.JPG)

{kind=link}